○大山町財務規則

平成17年3月28日

規則第45号

目次

第1章 総則(第1条―第5条)

第2章 予算

第1節 予算の編成(第6条―第11条)

第2節 予算の執行(第12条―第26条)

第3章 収入

第1節 徴収(第27条―第40条)

第2節 収納(第41条―第58条の3)

第4章 支出

第1節 支出の方法(第59条―第64条)

第2節 支出の方法の特例(第65条―第78条)

第3節 支払(第79条―第110条)

第5章 決算(第111条・第112条)

第6章 契約

第1節 一般競争入札(第113条―第120条)

第2節 指名競争入札(第121条・第122条)

第3節 随意契約(第123条―第124条)

第4節 せり売り(第125条)

第5節 契約の締結(第126条―第134条)

第6節 契約の履行(第135条―第138条)

第7章 指定金融機関等

第1節 収納(第139条―第145条)

第2節 支払(第146条―第157条)

第3節 計算報告(第158条・第159条)

第4節 雑則(第160条―第162条)

第8章 出納の検査(第163条―第168条)

第9章 現金及び有価証券(第169条―第175条)

第10章 財産

第1節 公有財産(第176条―第191条)

第2節 物品(第192条―第204条)

第3節 債権(第205条―第218条)

第4節 基金(第219条―第222条)

第11章 帳簿(第223条―第231条)

第12章 雑則(第232条―第234条)

附則

第1章 総則

(目的)

第1条 この規則は、地方自治法施行令(昭和22年政令第16号)第173条の3の規定により、法令、条例その他の規則に特別の定めがあるものを除くほか、町の財務に関して必要な事項を定め、もって公正かつ確実に財務に関する事務を処理するものとする。

(1) 法 地方自治法(昭和22年法律第67号)をいう。

(2) 政令 地方自治法施行令をいう。

(3) 省令 地方自治法施行規則(昭和22年内務省令第29号)をいう。

(4) 各課長等 町長の事務部局の課所室の長、教育委員会、議会及び委員会又は委員の事務局の長

(5) 歳入徴収者 町長又はその委任を受けて歳入の調定をし、収入の命令をするものをいう。

(6) 支出命令者 町長又はその委任を受けて支出負担行為(契約を除く。)をし、支出の調査決定をし、及び支出を命令するものをいう。

(7) 会計管理者等 会計管理者及び会計管理者又は出納員からその事務の一部の委任を受けた出納員その他の会計職員をいう。

(8) 指定金融機関等 指定金融機関、指定代理金融機関及び収納代理金融機関をいう。

(9) 電子計算組織 電子計算機、端末機等の機器及び財務会計オンラインシステムによる情報を利用する組織をいう。

(10) 電子決裁 電子計算組織を利用し、端末機の操作によって決裁することをいう。

(会計管理者の職務代理者)

第3条 法第170条第3項の規定により会計管理者の職務を代理すべき職員は、財務課長とする。

第4条 削除

(出納員の事務の引継ぎ)

第5条 出納員その他の会計職員に交代があった場合において、会計管理者又は出納員からその者に委任された事務があるときは、前任者は、交代の日から10日以内にその担任する事務を後任者に引き継がなければならない。

2 前任者が死亡その他の事故により、前項の規定による引継ができないときは、その事実が発生した日から会計管理者がこれに代って後任者に当該引継をしなければならない。

3 第1項の規定による引継を終了したときは、その旨を会計管理者に報告しなければならない。

第2章 予算

第1節 予算の編成

(予算編成方針等の決定)

第6条 町長は、毎年11月15日までに歳入歳出予算の編成方針(以下「予算編成方針」という。)を決定し、11月20日までに各課長等に通知するものとする。

2 財務課長は、前項の予算編成方針の決定があったときは、人件費及び物件費の単価等予算編成の基礎となる事項であらかじめ統一しておく必要があると認められるものも併せて通知しなければならない。

2 予算見積書には、必要に応じて参考となる書類を添付しなければならない。

(予算案の作成)

第8条 財務課長は、前条の規定により提出された予算見積書等の内容を調査検討し、必要な調整を行い、2月10日までに予算案を作成し、その結果を各課長等に通知しなければならない。

2 各課長等は、前項の規定による通知があった場合において、予算案に異議があるときは、指定された日までに理由書を添えて財務課長に申し出なければならない。

4 財務課長は、前項の規定により町長の決定を受けたときは、直ちにその結果を各課長等に通知しなければならない。

(歳入歳出予算の款項及び目節の区分)

第9条 歳入歳出予算の款項の区分は、毎年度歳入歳出予算の定めるところによる。

2 歳入歳出予算の目及び歳入予算の節の区分は、毎年度政令第144条第1項第1号の規定により作成する歳入歳出予算事項別明細書の定めるところによる。

3 歳出予算の節の区分は、省令別記に規定する歳出予算の節の区分による。

(予算が成立したとき等の通知)

第11条 町長は、予算が成立したときは、政令第151条の規定により会計管理者及び各課長等に通知しなければならない。

2 町長は、法第177条第3項、第179条第1項及び第180条第1項の規定により予算を定めたときは、直ちにこれを会計管理者及び各課長等に通知しなければならない。

3 前2項の規定による通知は、予算の写しを交付してこれを行うものとする。

4 町長は、議会が否決した費目があるときは、前項の規定による通知の際にあわせてその旨を通知するものとする。

第2節 予算の執行

3 財務課長は、第1項の規定により提出された執行計画書の内容を調査検討し、必要な調整を行い、町長の決定を受けなければならない。

4 財務課長は、前項の規定による決定があったときは、直ちに当該決定に係る執行計画書のうち歳出予算に関する部分を各課長等に通知しなければならない。

5 予算の補正その他の理由により既定の予算執行計画を変更する必要が生じた場合には、前4項の規定に準じて変更するものとする。

(歳出予算の配当)

第13条 歳出予算の配当は、予算が成立すると同時(当初予算にあっては4月1日)に当該予算の執行を所管する各課長等に配当したものとみなす。ただし、歳入及び歳計現金の状況等から必要があると認めるときは、その全部又は一部の配当を保留することができる。

(予算の執行)

第14条 各課長等は、前条の規定により歳出予算の配当を受けたときは、その配当額の範囲内で執行しなければならない。

2 歳出予算並びに前年度から繰越しされた継続費及び繰越費並びに事故繰越しされた経費のうち、財源の全部又は一部に特定の収入を財源とするものについては、その収入が確定したあとでなければ執行することができない。

4 予算の執行は、電子計算組織を活用し、電子決裁により行うものとする。

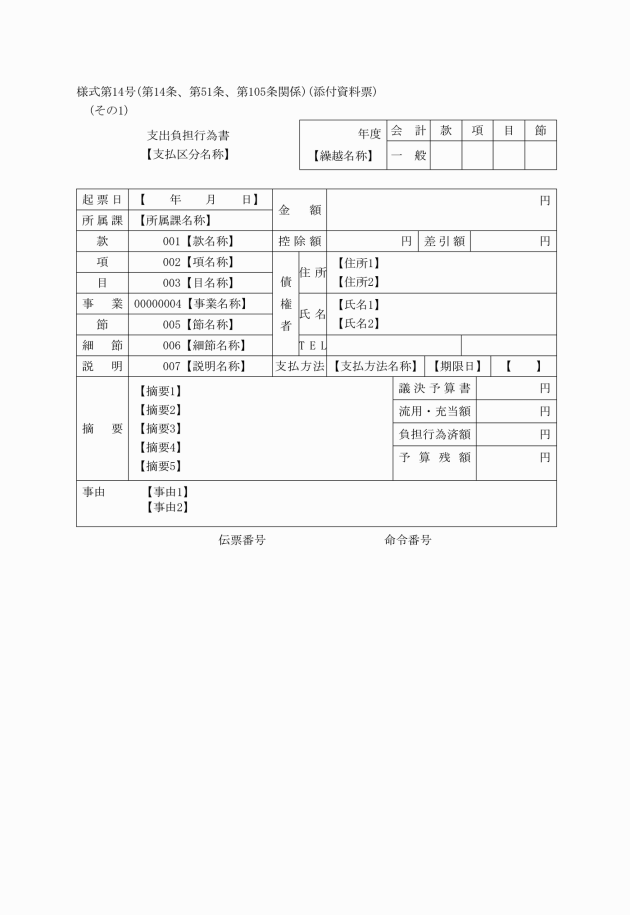

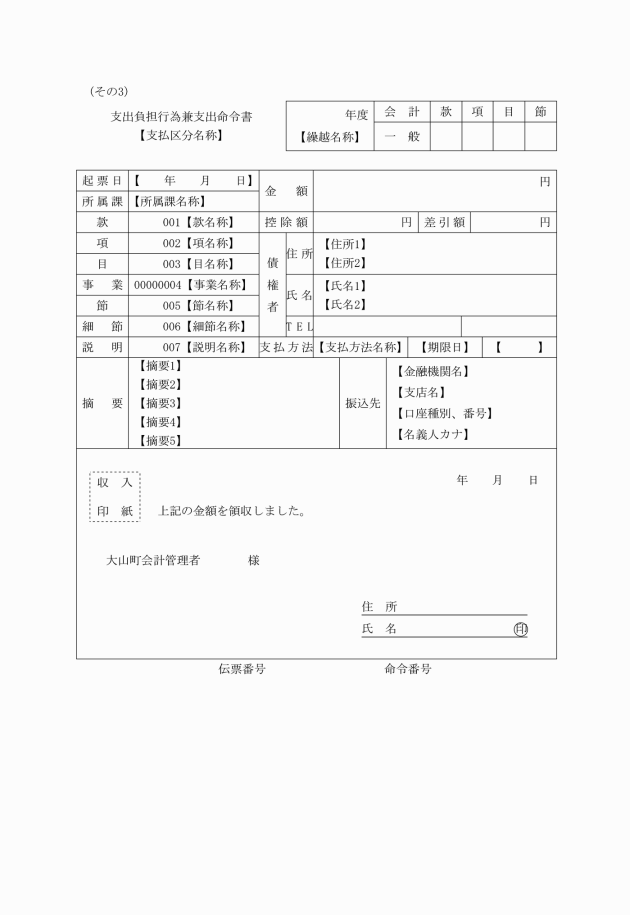

(支出負担行為の整理)

第15条 各課長等は、支出負担行為をしたときは、電子計算組織で支出負担行為の業務を処理して整理しなければならない。ただし、整理する時期が支出決定と同時の場合は、支出負担行為兼支出命令の業務により処理することができる。

2 支出負担行為を整理する時期、範囲及び必要な書類は、別表第1に定めるところによる。

(支出負担行為等の合議)

第16条 各課長等は、次の各号に掲げる事項については、財務課長に合議しなければならない。

(1) 予算に関係のある議会の議決、同意若しくは承認を要し、又は議会に報告を要する事項に関すること。

(2) 予算に関係のある条例、規則、訓令、告示及び要綱等の制定又は改廃及び通達に関すること。

(3) 予算に関係のある陳情、請願等に関すること。

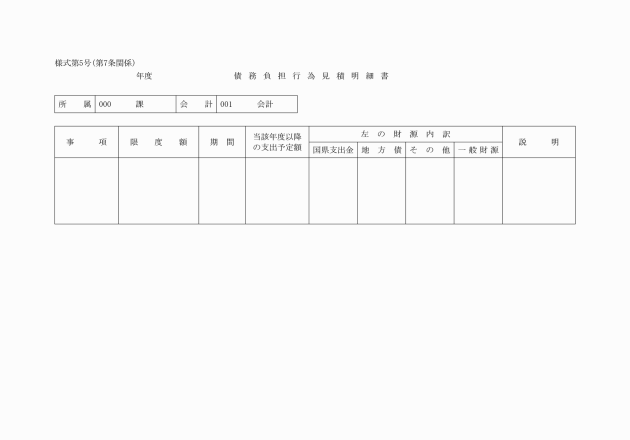

(4) 債務負担行為に関すること。

(5) 法第234条の3の規定による長期継続契約(不動産に係るものに限る。)に関すること。

(6) 1,000万円以上の工事の執行計画に関すること。

(7) 予算外の国庫負担金及び県支出金の申請に関すること。

(8) 予算外の債権の発生の原因となる契約の締結に関すること。

(9) 予算計上趣旨及び使途の変更に関すること。

(10) 重要施策及び当該施策に係る計画の決定又は変更に関すること。

(11) 基金の運用に関すること。

(12) 1件の金額が300万円を超える支出命令(支出負担行為を各課長等が全額専決する科目を除く。)。

(13) その他町財政に関係のある重要なこと。

(歳出予算の流用)

第17条 各課長等は、法第220条第2項ただし書の規定に基づき歳出予算の各項の経費の金額を流用するとき、又は予算の執行上やむをえない理由により目又は節の金額を流用しようとするときは、電子計算組織の予算流用の業務を処理して財務課長に協議しなければならない。

2 財務課長は、前項の規定による協議があった場合において、それを承認しようとするときは、町長の決定を受けなければならない。

3 前項の規定による町長の決定があった場合は、財務課長は、その結果を電子決裁により会計管理者に通知するものとする。また、各課長等は、電子計算組織により電子決裁の進捗を確認して承認の可否を確認しなければならない。

(流用の制限)

第18条 次の各号に掲げる経費の流用は、これをしてはならない。

(1) 人件費に属する経費とその他の経費との間の流用

(2) 交際費を増額するための流用

(3) 需用費のうち食料費を増額するための流用

(4) 流用を受けた経費及び予備費の充当を受けた経費の他の経費への流用

(弾力条項の適用)

第20条 各課長等は、法第218条第4項の規定に基づき弾力条項を適用する必要が生じたときは、第10条の規定に基づき補正予算見積書を作成して財務課長に提出しなければならない。

2 財務課長は、前項の規定による申出があった場合において、それを承認しようとするときは、町長の決定を受けなければならない。

3 前項の規定による町長の決定があった場合は、財務課長は、その結果を電子計算組織に反映させるとともに、各課長等及び会計管理者に通知しなければならない。

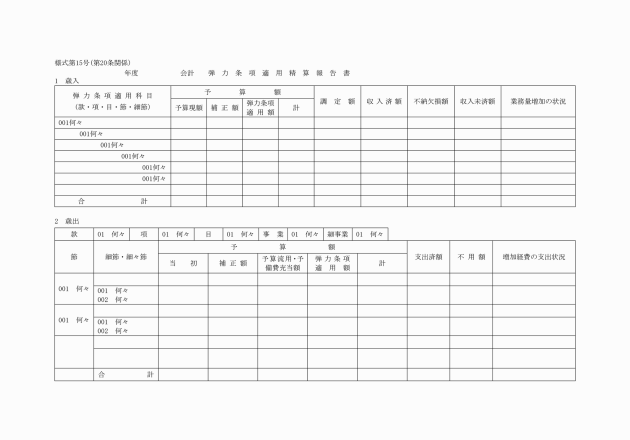

4 各課長等は、法第218条第4項の規定に基づき、弾力条項を適用したときは、毎年度当該年度に弾力条項を適用した経費について弾力条項適用精算報告書(様式第15号)を作成し、翌年度の6月30日までに財務課長に提出しなければならない。

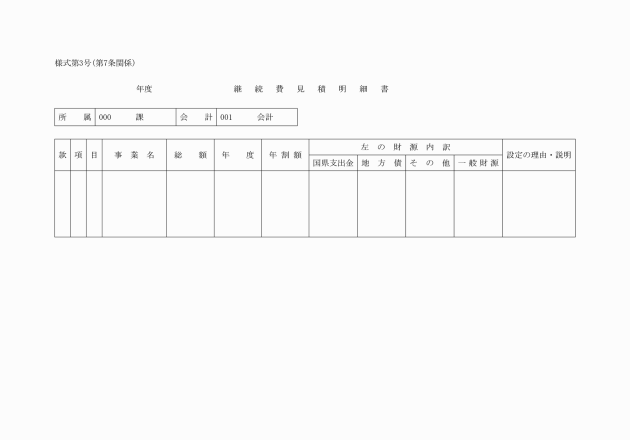

(継続費)

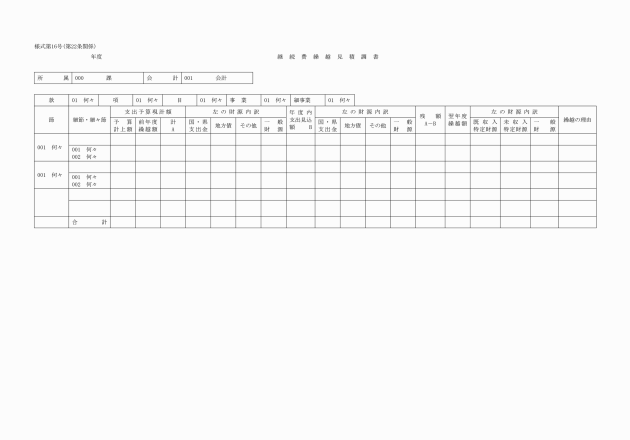

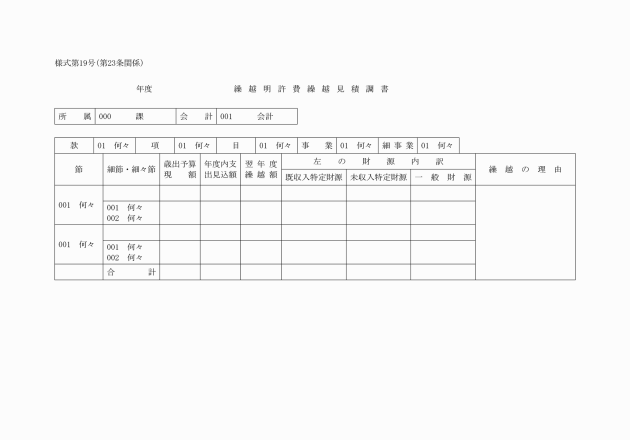

第22条 各課長等は、政令第145条第1項の規定に基づき継続費の毎会計年度の年度割に係る歳出予算の経費の金額のうち、その年度内に支出を終わらなかったものを翌年度に繰り越して使用しようとするときは、継続費繰越見積調書(様式第16号)を作成し、3月31日までに財務課長に提出しなければならない。

2 財務課長は、前項の規定による継続費繰越見積調書の提出があったときは、その内容を調査検討し、必要な調整を加え、町長の決定を受けなければならない。

3 前項の規定により町長の決定があった場合は、財務課長は、その結果を関係課長等及び会計管理者に通知しなければならない。

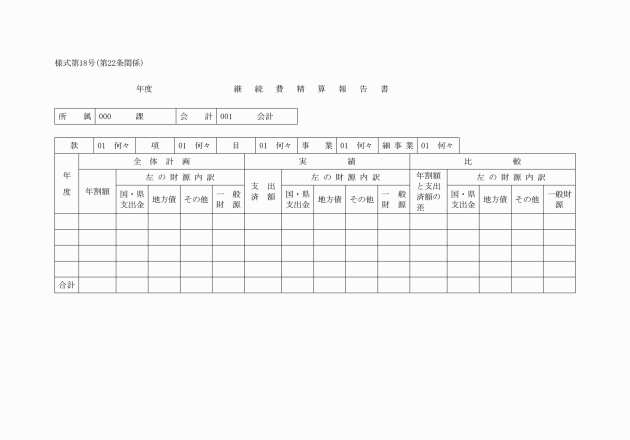

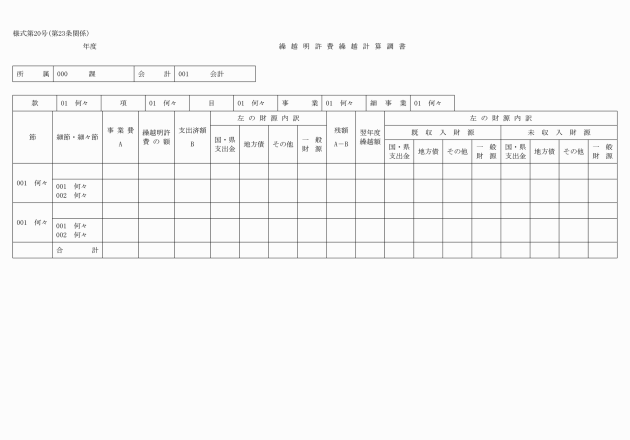

5 各課長等は、継続費に係る継続年度が終了したときは、継続費精算報告書(様式第18号)を作成し、当該継続費の終了年度の出納閉鎖期日後速やかに財務課長に提出しなければならない。

(報告及び調査)

第26条 財務課長は、予算執行の適正を期するために必要があるときは、各課長等に対して必要な報告を徴し、又は予算執行の状況を調査することができる。

第3章 収入

第1節 徴収

(歳入の調定)

第27条 歳入の調定は、次の各号に掲げる事項を調査した上、電子計算組織の調定又は一括調定の業務により行わなければならない。

(1) 法令等の規定又は契約に違反していないか。

(2) 所属年度及び歳入科目に誤りはないか。

(3) 納入すべき金額に誤りはないか。

(4) 納入義務者が正当であるか。

(5) 納期限及び納入場所は適正であるか。

2 歳入徴収者は、同一の歳入科目について同時に2人以上の納入義務者から徴収しようとするときは、集合して徴収することができる。この場合においては、その内訳を明らかにしておかなければならない。

3 歳入徴収者は、歳入を調定したときは、直ちに徴収簿を整理しなければならない。

(1) 申告納付に係る地方税

(2) 第42条の規定に基づき会計管理者等において直接収納した歳入

(3) その他その性質上収納前に調定しがたい歳入

(分納金額の調定)

第30条 徴収担当者は、法令、契約等の規定により、歳入について分割して納入させる処分又は特約をしている場合においては、当該処分又は特約に基づく納期限の到来するごとに当該納期限に係る金額について調定しなければならない。

2 歳入徴収者は、第27条第2項の規定に基づき集合して調定をしたときは、集合して収入命令をしなければならない。この場合においては、その内訳を明らかにしなければならない。

(調定の添付書類)

第35条 歳入徴収者は、調定をするときは、当該調定に係る決裁を経た回議案(以下次条において「決裁書」という。)その他の証拠書類を添えなければならない。

(収入命令の審査)

第36条 収入命令を受けた会計管理者等は、第27条第1項に掲げる事項について審査しなければならない。

2 会計管理者等は、前項の規定による審査の結果適正でないと認めたときは、歳入徴収者に対し理由を付して当該収入命令に係る電子決裁の差戻しを行い、添付書類を返付しなければならない。

3 会計管理者等は、収入命令の審査が終了したときは、第14条第5項に規定するもの以外の証拠書類があるときは、それを当該収入命令を発した歳入徴収者に返付しなければならない。

2 歳入徴収者は、その性質上納入通知書によりがたい随時の歳入を即納させる場合においては、納入通知書に代えて、口頭、掲示その他の方法により納入の通知ができる歳入の種類は、次の各号に掲げるものとする。

(1) 証明手数料、宿泊料その他これらに類するもので直接窓口等において取り扱う収入

(2) 入園料、入場料その他これらに類する収入

(3) 予防接種の実費その他これに類する収入

(4) せり売りその他これに類する収入

(5) 延滞金その他これに類する収入

(6) 証紙収入の方法による収入

(7) その他納入通知書により難いと認められる収入

3 歳入徴収者は、納入義務者の住所又は居所が不明である場合においては、納入通知書の交付に代えて納入通知書に記載すべき事項を公告することによって納入の通知をすることができる。

(納入通知書の再発行)

第38条 歳入徴収者は、納入義務者から納入通知書を亡失し、又は損傷した旨の届出若しくは第48条第1項の規定による会計管理者からの証券に係る支払拒絶があった旨の通知を受けたときは、速やかに欄外に「 年 月 日発行」と朱書し、新たに納入通知書を発行しなければならない。この場合においては、納期限を変更することはできない。

(納入通知書の金額の訂正禁止)

第39条 納入通知書の金額は、これを訂正することができない。

第2節 収納

(1) 持参人払式の小切手又は会計管理者等若しくは指定金融機関等を受取人とする小切手で手形交換所に加入している金融機関又は当該金融機関を支払人とし、支払地が鳥取県内の区域内であって、その呈示期間内に支払のための呈示をすることができると認められるもの

(2) 無記名式の国債若しくは地方債又は無記名式の国債若しくは地方債の利札で支払期日の到来したもの

2 会計管理者等又は指定金融機関等は、前項の規定する小切手であってもその支払が確実でないと認めるときは、その受領を拒絶しなければならない。

(直接収納の範囲)

第42条 会計管理者等は、次の各号に掲げる歳入について、出張して収納するとき、納入義務者が現金又は証券を持参したとき、又は納入義務者から送金があったときは、直接これを収納することができる。

(1) 国庫支出金

(2) 県支出金

(3) 納期限経過後の元本債券及び延滞金

(4) 生産物及び製作品の売払代金

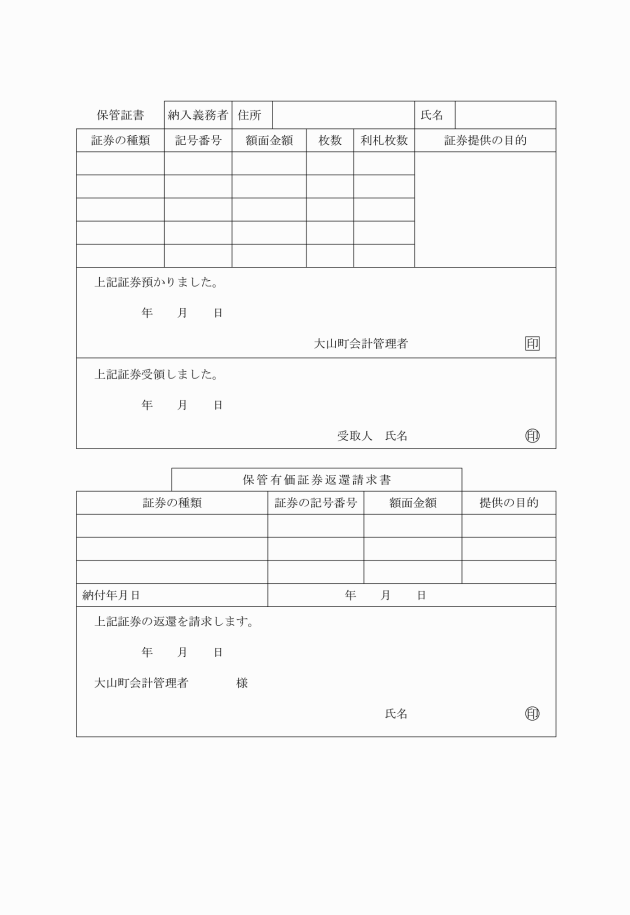

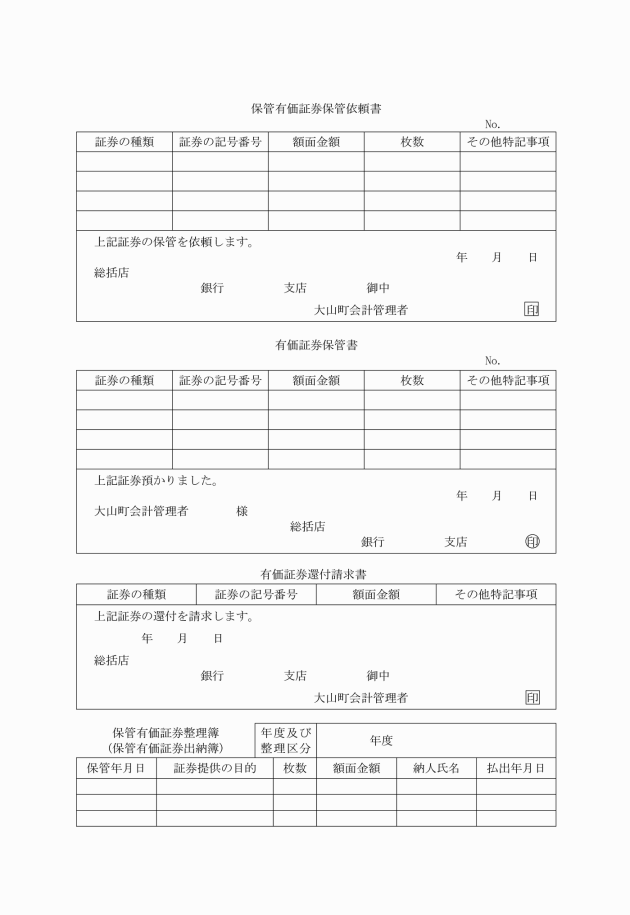

(5) 使用料及び手数料

(6) 公債元利金並びに貯金及び預金利子並びに株式配当金

(7) 償還金及びその利子

(8) 公売代金その他公売関係歳入

(9) 違約金及び弁償金

(10) 口頭の通知により納入される歳入及び納入の通知によらないで納入される歳入

(11) 納期限前に当該期限に係る歳入の一部について納入を受けたもの

(12) その他必要があると認めるもの

(直接収納の手続)

第43条 会計管理者等は、前条の規定する歳入(第37条第1項ただし書、同条第2項に規定する歳入を除く。)を収納しようとするときは、納入義務者が当該歳入を納付するときにあわせて提出する納入通知書に基づき、その記載事項を確認したうえ収納しなければならない。

2 会計管理者等は、第37条第1項ただし書及び同条第2項に規定する歳入を収納しようとするときは、当該歳入に係る収入命令と照合したうえ、収納しなければならない。

3 会計管理者等は、第1項の規定により歳入を収納したときは、その受領を証する書面(以下「領収証書」という。)を当該納入義務者に交付しなければならない。

5 会計管理者等は、大山町手数料徴収条例(平成17年大山町条例第62号)及び大山町廃棄物の処理及び清掃に関する条例(平成17年大山町条例第128号)の規定に基づく手数料を収納したときは、第3項の規定にかかわらず、レジスターによるレシートを領収証書として交付することができる。

2 前条の規定により領収証書用紙の交付を受けた者は、領収証書用紙綴を亡失したときは、直ちにその旨を会計管理者に報告し、会計管理者は、その報告を受けたときは、直ちにその旨を町長に報告しなければならない。

3 町長は、前項の規定により会計管理者から領収証書用紙綴の亡失の報告があったときは、直ちに亡失した年月日及び場所、領収証書用紙綴の番号及び未使用枚数並びに亡失した者の所属氏名を公告しなければならない。

4 領収証書用紙綴は、書き損じ、汚損等のため、領収証書用紙を廃棄するときは、当該用紙に斜線を引き、そのまま領収証書用紙綴に残しておかなければならない。

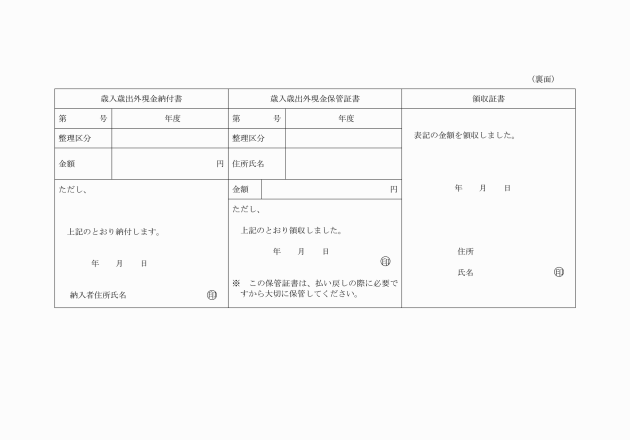

(証券による収納)

第45条 会計管理者等は、納入義務者から第41条第1項各号に掲げる証券をもって納付を受けたときは、納入書、納付書、返納書又は納入済通知書及び領収証書の表面の余白に「証券受領」と表示し、証券の種類、番号及び券面金額を付記しなければならない。

(収入金の引継及び払込み)

第46条 出納員から収納の事務の委任を受けた会計職員は、現金又は証券を収納したときは、当日(当日に引継ができない場合は翌日)に収納の事務の委任を受けた者に当該現金又は証券に納入済通知書を添えて引き継がなければならない。

2 会計管理者は、現金若しくは証券を収納したとき、又は前項の規定による現金若しくは証券の引継を受けたときは、当日(当日に払込みができない場合は翌日)に指定金融機関に払い込まなければならない。

3 歳入徴収者は、第1項の規定により会計管理者が保管する納入済通知書等を、速やかに会計管理者から受領しなければならない。また、これに基づき徴収簿を整理するとともに、当該整理を了した後、遅滞なく当該納入済通知書等を会計管理者に返付しなければならない。この場合において、証券による収納に係るものにあっては、徴収簿に「証券受領」と表示しなければならない。

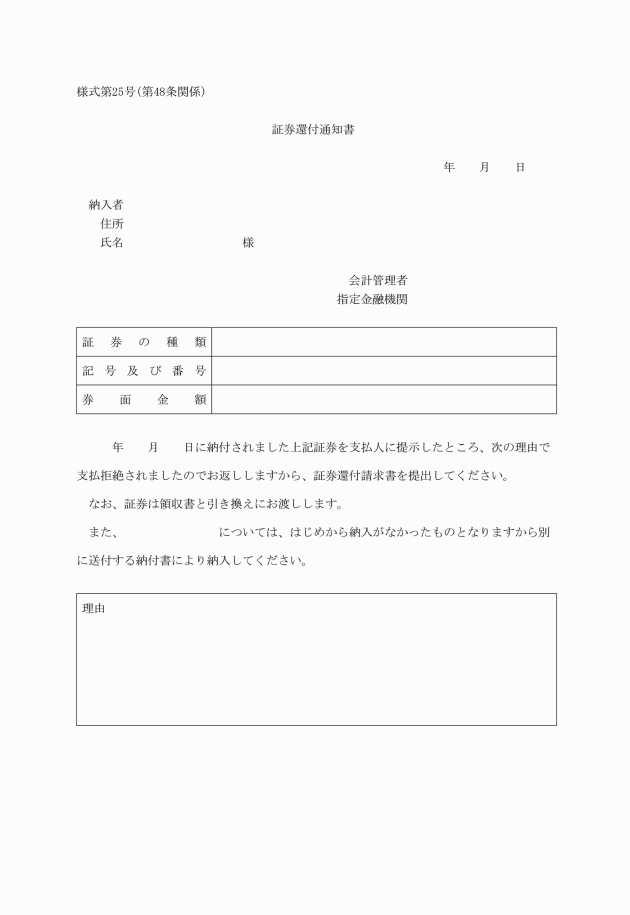

(支払拒絶に係る証券)

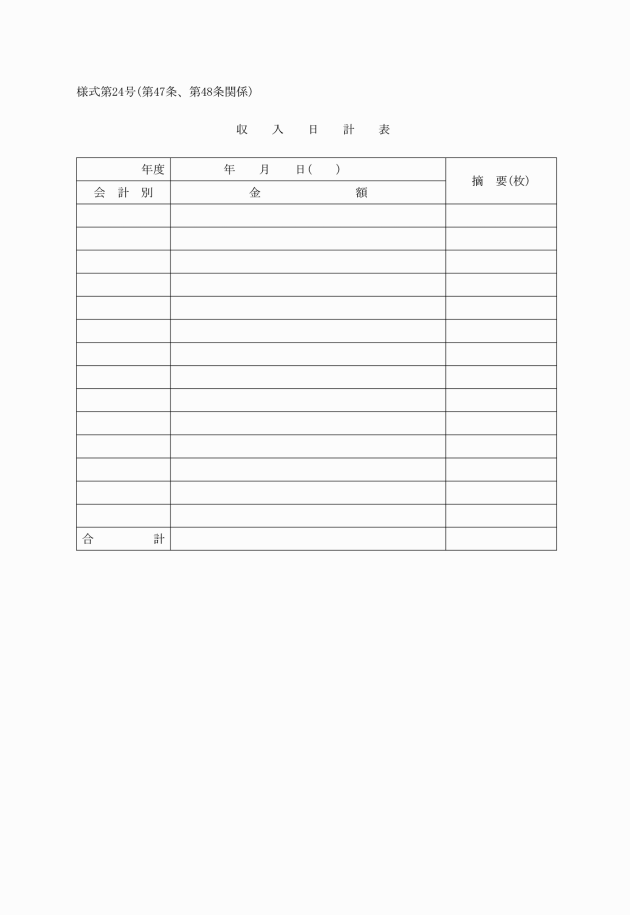

第48条 会計管理者は、第141条第3項の規定により指定金融機関から支払拒絶があった旨の通知を受けたときは、直ちに当該支払拒絶に係る額の収入を取り消すために当該取消額に相当する額を減少額とする収納整理を行い、支払拒絶の旨を付記するとともに、これに基づいて収入日計表を作成し、歳入徴収者に支払拒絶があった旨を通知しなければならない。

3 会計管理者は、前項の規定により通知をした者から支払拒絶のあった証券について還付の請求を受けたときは、領収証書を徴し、これと引き換えに当該証券を還付しなければならない。

(領収証書の金額の訂正禁止)

第49条 領収証書の金額は、これを訂正することができない。

(証拠書類の保存)

第51条 会計管理者は、添付資料票を取りまとめ、添付資料順に保存しなければならない。

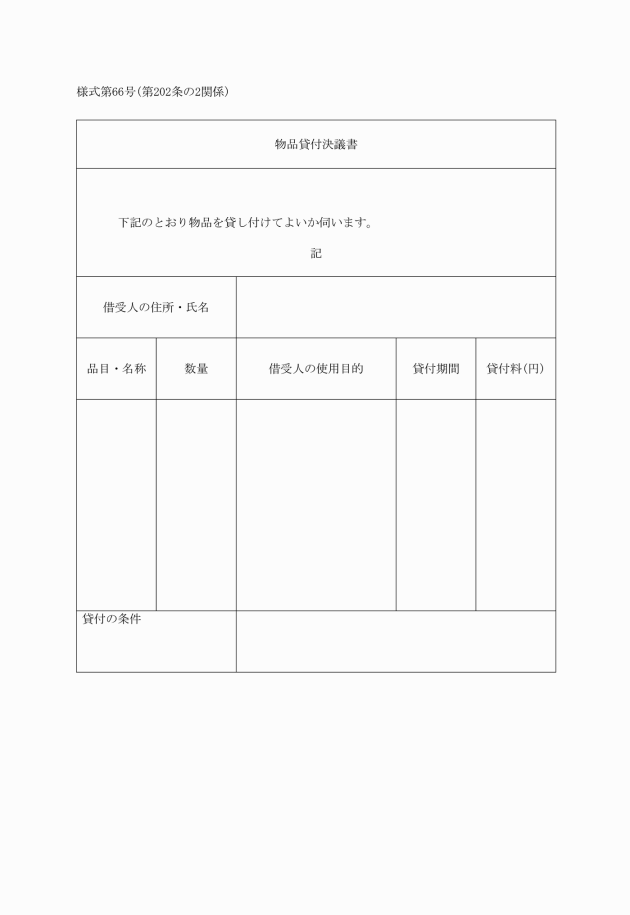

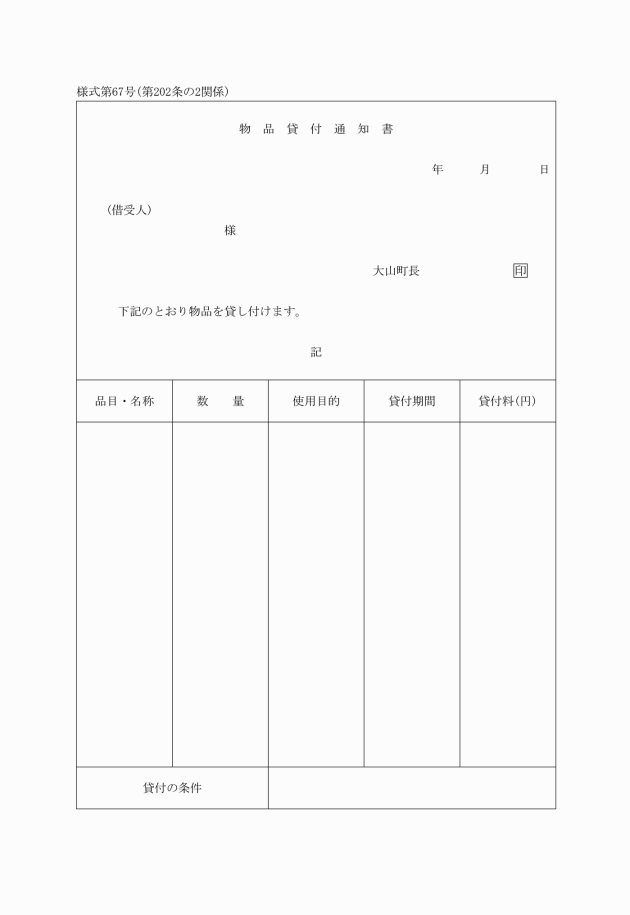

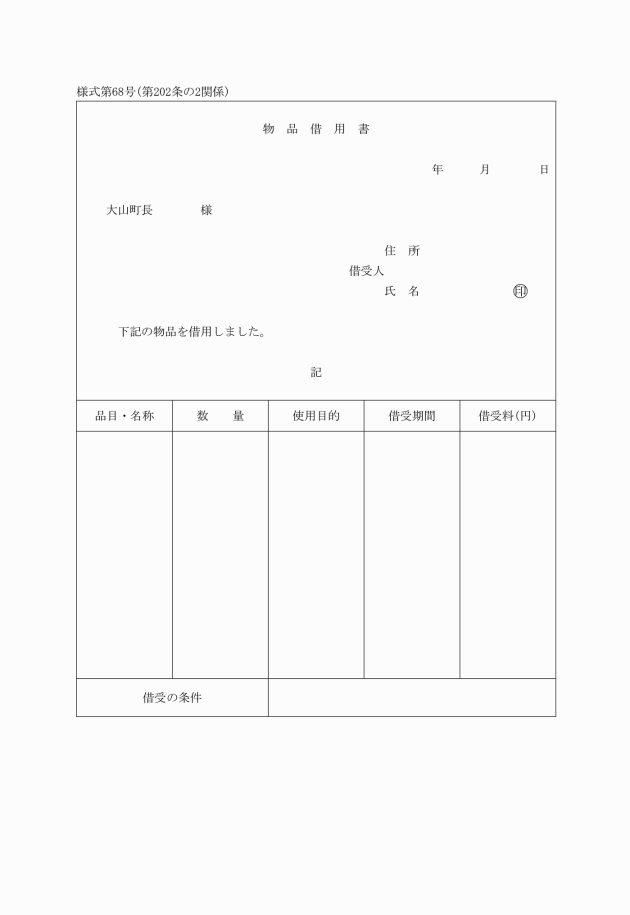

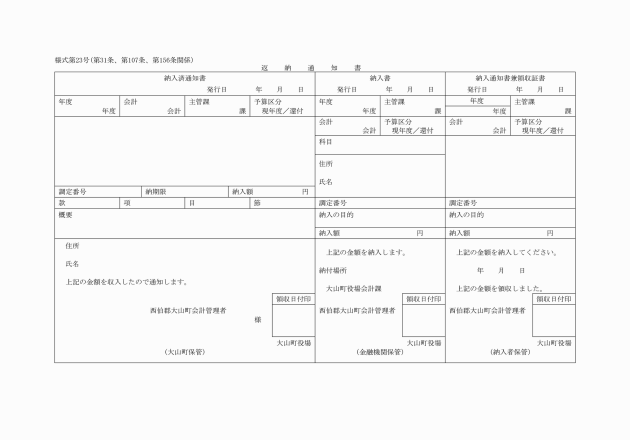

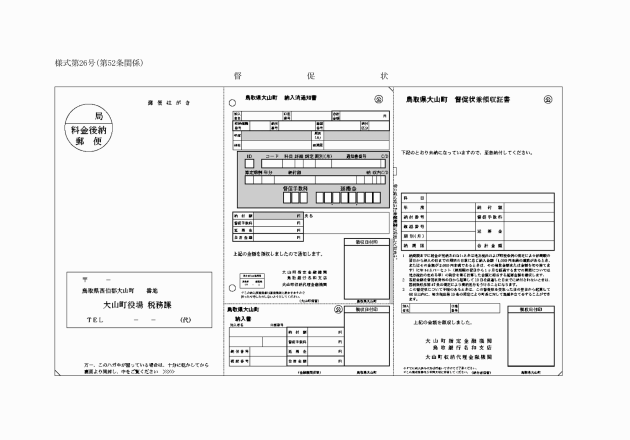

(督促)

第52条 歳入徴収者は、法第231条の3に規定する歳入の納期限までに納されないときは、当該納期限後20日以内に当該納入義務者に対し、督促状(様式第26号)を発行して督促しなければならない。

2 歳入徴収者は、前項の規定により督促するときに指定すべき期限は、当該督促に係る督促状を発した日から起算して10日を経過をした日とするものとする。

3 歳入徴収者は、前2項の規定により督促するときは、あわせて当該督促に係る督促手数料を調定し、当該調定した額を督促状に記載して納入の通知をしなければならない。

(不納欠損の処理)

第53条 歳入徴収者は、既に調定した歳入についてその徴収の権利が消滅しているものがあるとき、又はそれについて第216条第3項の規定による債権管理者からの通知があったときは、当該歳入を不納欠損として処理しなければならない。

2 歳入徴収者は、前項に定めるもののほか、不納欠損として処理すべきであると認めるものがあるときは、その科目、金額、納入義務者の住所及び氏名並びに不納欠損として処理すべき理由を記載した書面により、その処理について町長の指示を受けて処理しなければならない。

3 歳入徴収者は、前2項の規定により不納欠損の処理をしたときは、電子計算組織で不納欠損の業務を処理し、電子決裁により回議する方法で会計管理者等に通知するものとする。

(収入未済額の繰越し)

第54条 歳入徴収者は、既に調定した歳入のうち出納整理期日までに収納にならないもの(不納欠損として処理したものを除く。)は、当該期日の翌日において翌年度の調定済額に繰り越さなければならない。

2 歳入徴収者は、前項の規定により繰越しをした調定済額で翌年度の末日までに収納にならないもの(不納欠損として処理したものを除く。)については、当該末日の翌日において翌翌年度の調定済額に繰り越し、翌翌年度の末日までになお収納にならないもの(不納欠損として処理したものを除く。)については、その後順次繰り越さなければならない。

3 前2項の規定による収入未済額の繰越しは、電子計算組織の調定又は一括調定の業務により行わなければならない。

4 歳入徴収者は、前3項の規定により収入未済額を繰り越したときは、滞納整理簿に移記して整理するとともに、会計管理者等に対してこの旨を通知しなければならない。この行為は、電子計算組織で調定処理をしたものを電子決裁により会計管理者等に回議する方法で行うものとする。

(過誤納金の払戻し)

第55条 納入義務者が歳入を過納したとき、又は納入義務者以外の者が誤納した場合は、当該歳入に係る歳入徴収者は、その者の請求により当該過納に係る金額を払い戻さなければならない。

2 歳入徴収者は、過納金又は誤納金のあることを発見したときは、前項の請求をまたずに当該誤納者に払い戻さなければならない。

5 前項前段の規定は、歳入から他の会計又は同一会計の歳出へ払戻しする場合にこれを準用する。

(過誤納金の充当)

第56条 前条の場合において、地方税法(昭和25年法律第226号)第17条の2の規定に基づき、過納金又は誤納金を納入した納税者又は特別徴収義務者の未納に係る徴収金に充当しようとするときは、電子計算組織で還付充当の業務を処理し会計管理者等に対して過誤納金充当命令を発し、支出の手続の例により振替充当しなければならない。

(調定及び収入の更正)

第57条 歳入徴収者は、収入命令を発した歳入の所属年度、会計名又は歳入科目に誤りがあることを発見したときは、直ちに電子計算組織で調定変更又は一括調定の業務により調定の更正を行い、又収入の更正の業務により収入の更正を行い、会計管理者等に対して更正命令を発しなければならない。この行為は、電子計算組織で更正処理をしたものを電子決裁により会計管理者等に回議する方法で行うものとする。

2 歳入徴収者は、前項の規定により調定更正及び収入更正の決定をしたときは、当該更正に係る歳入の徴収簿を整理しなければならない。

(歳入の徴収又は収納の委託)

第58条 歳入徴収者又は会計管理者等は、政令第158条第1項の規定に基づき歳入の徴収又は収納の事務を私人に委託する必要があると認めたときは、当該委託をしようとする歳入、相手方の住所及び氏名並びに当該委託を必要とする理由その他必要な事項を記載した書面に当該委託契約書案を添えて町長の決定を受けなければならない。

3 収入事務受託者は、歳入を徴収し、又は収納したときは、当日(当日に払込ができないときは翌日)に当該徴収し、又は収納した歳入を現金等払込票に当該現金等払込票に係る納入済通知書を添えて指定金融機関等に払い込まなければならない。ただし、同条第1項の契約書案において、当該払込みの期日を別に定めたときは、この限りではない。

4 収入事務受託者は、当該受託に係る事務を執行しようとするときは、身分を示す証票を携帯し関係者の請求があるときは、これを呈示しなければならない。

(地方税等の収納事務の指定納付受託者の指定)

第58条の2 町長は、歳入の納付を行わせるため、法第231条の2の3第1項に規定する指定納付受託者を指定しようとするときは、あらかじめ会計管理者と協議しなければならない。

2 町長は、前項の規定により指定納付受託者を指定したときは、その旨を告示するものとする。

(地方税の収納事務の委託)

第58条の3 会計管理者は、政令第158条の2第1項の規定により、次に掲げる基準を満たしている者に収納の事務の委託をすることができる。

(1) 公金又は公共料金の収納の事務の委託を受けた実績を有する者

(2) 収納の事務を適切かつ確実に遂行することができる事業規模を有し、かつ、安定的な経営基盤を有していると認められる者

(3) 収納した地方税を遅滞なく指定金融機関に払い込むことができ、かつ、収納に係る記録を確実に管理し、その記録を電磁的記録によって報告することができる者

(4) 個人情報の適正な管理に必要な措置を講じることができる者

2 前項の規定により収納を委託することができる地方税は、次に掲げるものとする。

(1) 大山町税条例(平成17年大山町条例第58号)に規定する町民税、固定資産税及び軽自動車税

(2) 大山町国民健康保険税条例(平成17年大山町条例第61号)に規定する国民健康保険税

(3) 前2号に掲げるものに係る督促手数料及び延滞金

第4章 支出

第1節 支出の方法

(請求書による原則)

第59条 経費の支出は、債権者からの請求書の提出を待ってしなければならない。ただし、次の各号に掲げるものについては、当該請求書の提出を待たないですることができる。

(1) 報酬、給料、職員手当等、共済費その他の給与金

(2) 町債の元利償還金

(3) 報償金及び賞賜金

(4) 扶助費のうち金銭でする給付

(5) 官公署の発する納入通知書その他これに類するものにより支払うべき経費

(6) 長期にわたり土地又は建物を賃借する場合で、契約書により予め支払期日が確定している経費

(7) 大山町補助金等交付規則の適用を除外する補助金等について(平成17年大山町告示第4号)に規定する補助金

(8) 前各号に掲げるもののほか、町が申告納付する経費、請求書を徴し難いもので支払金額が確定している経費及びその性質上請求を要しない経費

(報酬等から控除すべき金額の明示)

第60条 報酬、給料その他の給与及び報償金を支出しようとする場合において、支出すべき金額から次の各号に掲げる金額を控除しなければならないときは、当該控除すべき金額及び当該控除すべき金額を控除した債権者が受け取るべき金額を明らかにしなければならない。

(1) 所得税法(昭和40年法律第33号)に基づく源泉徴収に係る所得税額

(2) 地方税法(昭和25年法律第226号)に基づく特別徴収に係る県民税及び市町村民税

(3) 地方公務員等共済組合法(昭和37年法律第152号)に基づく共済掛金及びその他の納入金

(4) 健康保険法(大正11年法律第70号)、船員保険法(昭和14年法律第73号)、厚生年金保険法(昭和29年法律第115号)及び雇用保険法(昭和49年法律第116号)に基づく保険料

(5) 前各号に掲げるもののほか、法令の規定により控除すべきもの

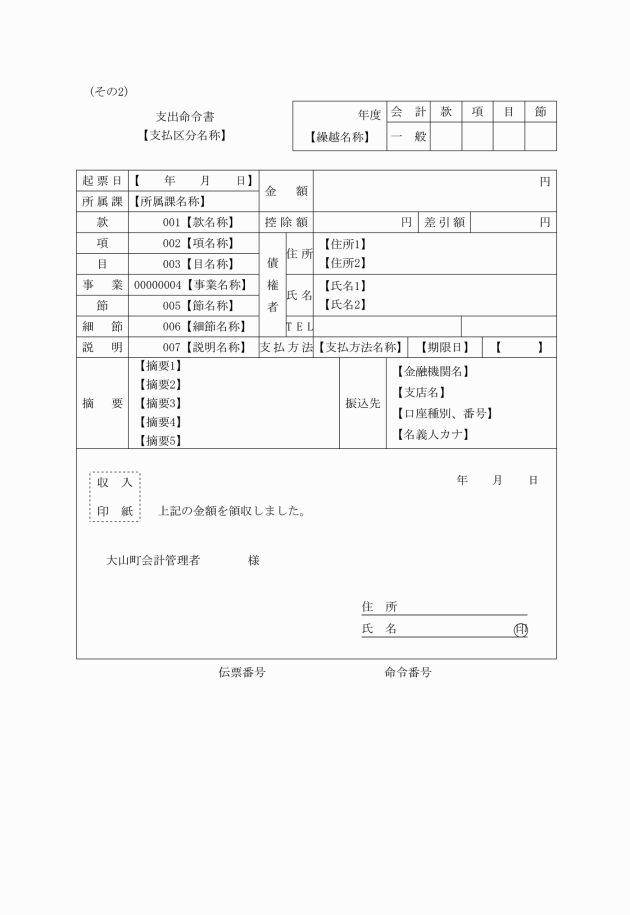

(支出命令)

第61条 支出命令者は、支出をしようとするときは、関係書類に基づいて次の各号に掲げる事項を調査し、それが適正であると認めたときは、直ちに電子計算組織で支出命令、支出負担行為兼支出命令の業務により会計管理者等に対して支出命令を発しなければならない。

(1) 法令等の規定又は契約及び予算の目的に違反していないか。

(2) 所属年度及び支出科目に誤りがないか。

(3) 配当予算額を超過していないか。

(4) 支出すべき金額の算定に誤りがないか。

(5) 債権者が正当であるか。

(6) 支払前に必要な債務が履行されているか。

(7) 支払時期が到来しているものであるか。

(8) 時効は完成していないか。

(9) 必要な関係証拠書類を備えているか。

(10) 特定歳入を財源とするものについては、その収入を了し、又は確定したものであるか。

2 政令第160条の2第2号において、規則で定めるものは、次の各号に定めるものとする。

(1) 後納郵便

(2) コピー用紙又はガソリン購入

(3) 新聞購読に係る契約に基づき支払をする経費

(支払方法等の表示)

第62条 支出命令者は、支出命令を発する場合においては、次の各号に掲げる区分により、支出区分、支払方法及び窓口払区分を表示しなければならない。

(1) 支出区分

ア 資金前渡 「資金前渡」

イ 概算払 「概算払」

ウ 公共工事の前払金 「工事前払金」

エ ウ以外の前金払 「前金払」

(2) 支払方法

ア 会計管理者における小口現金払及び指定金融機関における現金払を要するもの 「窓口払」

イ 口座振替を要するもの 「口座振替」

(3) 窓口払区分

ア 会計管理者における小口現金払及び指定金融機関における現金払を要するもの 「現金」

イ 納付書により支払を要するもの 「納付書」

ウ 支払先が他の会計又は同一会計の場合 「小切手」

(支出命令の添付書類)

第63条 支出命令者は、支出命令を発するときは、会計管理者が特に必要と認めるもののほか別表第4に掲げる書類を添付及び提示しなければならない。

(支出命令の審査)

第64条 支出命令を受けた会計管理者等は、当該支出命令について法第232条の4第2項の規定による確認をするに当っては、第61条に掲げる事項について審査しなければならない。

2 会計管理者等は、前項の規定による審査を行う場合は、次に掲げる工事等については、実地調査又は現物の確認等を行わなければ支出することができない。

(1) 契約金額が1,000万円以上の工事

(2) 購入金額が100万円以上の物品

3 会計管理者等は、前2項の規定による審査の結果支出することができないと認めたときは、支出命令者に対し理由を付して当該支出命令に係る電子決裁の差戻を行い、添付及び呈示書類を返付しなければならない。

第2節 支出の方法の特例

(資金前渡のできる経費の指定)

第65条 政令第161条第1項第15号の規定に基づき職員に現金支払をさせるためその資金を当該職員に前渡することができるものは、次の各号に掲げる経費とするものとする。

(1) 後納郵便料金

(2) コピー用紙又はガソリンの購入代金

(3) 新聞購読に係る契約に基づき支払をする経費

2 政令第161条第1項第17号の規定に基づき職員に現金支払をさせるためその資金を当該職員に前渡することができるものは、次の各号に掲げる経費とする。

(1) 法令の規定により設置された保護、補導、更生援護等のための施設に入所させる者の護送に要する経費

(2) 証人、参考人、立会人、講師その他これらに類する者に現金で支給することを必要とする費用弁償

(3) 印紙及び証紙をもって納付しなければならない経費

(4) 運賃

(5) 郵便切手類購入代金

(6) 別納郵便料金

(7) 祝金、見舞金、慶弔金その他これに類する経費

(8) 交際費

(9) 出張先での事務執行に要する経費及び諸会議負担金

(10) 傷害保険料

(11) 選挙投票所、開票所又は選挙会場等に要する経費

(12) 政令第161条第1項第10号に規定する経費以外の現金給付に係る扶助費

(13) 過少収納時補填金

(資金前渡職員の指定)

第66条 支出命令者は、資金前渡の方法により支出しようとするときは、当該現金の支払の事務に従事する職員(以下「資金前渡職員」という。)を指定しなければならない。

(資金前渡する資金の限度額)

第67条 支出命令者は、資金前渡をするときは、常時の費用に係るものは毎月1月分の予定額を限度として交付し、随時の費用に係るものは、所要の金額を予定し、事務にさしつかえのない限りなるべく分割して交付しなければならない。ただし、特別の事情がある場合には、この限りでない。

(前渡資金の保管)

第68条 資金前渡職員は、直ちに支払を要する場合又は特別の理由のある場合を除き、前渡を受けた資金(以下「前渡資金」という。)を指定金融機関等に預け入れなければならない。

2 資金前渡職員は、前渡資金の預入れによって保管する現金に利子が生じたときは、直ちに当該預金利子に関し歳入徴収者に報告しなければならない。

(前渡資金の支払)

第69条 資金前渡職員は、支払をしようとするときは、債権者が正当であること及び資金の交付を受けた目的にたがわないことを確認してその支払をし、債権者から領収証書を徴しなければならない。ただし、領収証書を徴しがたいものについては、この限りでない。

(1) 常時の費用に係る経費 翌月の10日までに

(2) 随時の費用に係る経費 支払の終わった日から5日以内

(概算払)

第72条 政令第162条第6号の規定に基づき概算払のできる経費は、次の各号に掲げるものとする。

(1) 運賃又は保管料

(2) 予納金又はこれに類する経費

(3) 損害賠償として支払う経費

(4) 委託費のうち概算払を必要とする経費

2 概算払を受けた者は、当該概算払を受けた金額が確定したときは、直ちにこれを精算し、電子計算組織で精算の業務を処理し、当該概算払に係る支出命令者に提出しなければならない。

(次回の概算払)

第73条 概算払は、前条の精算完了後でなければ当該概算払を受けた者に対する次回の概算払をすることができない。ただし、特別の事情がある場合は、この限りでない。

(前金払)

第74条 政令第163条第8号の規定に基づき前金払のできる経費は、次の各号に掲げるものとする。

(1) 使用料及び賃借料、保管料又は保険料

(2) 土地又は家屋の購入代金

(3) 委託料

(4) 講習会等の受講に要する経費

(繰替払)

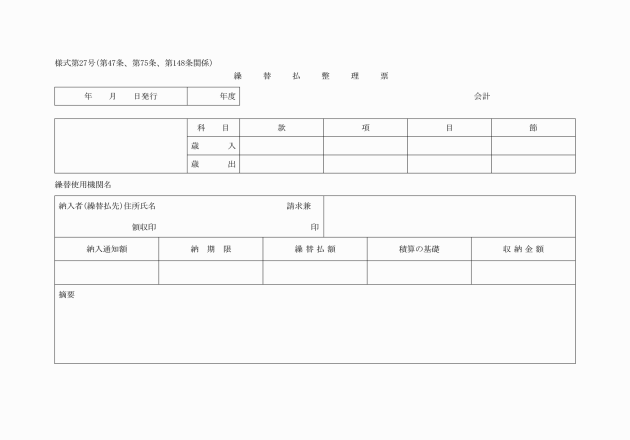

第75条 会計管理者等は、政令第164条各号に掲げる経費の支出に当たってその収納に係る当該各号に掲げる現金を繰り替えて使用しようとするときは、支払うべき費用の算出額に誤りがないことを確認してこれを行うとともに、当該繰替使用に係る繰替払整理票を作成し、これに債権者の請求印及び受領印を徴しなければならない。ただし、債権者の請求印及び受領印を徴しがたいものについては、この限りでない。

3 歳入徴収者は、第47条第3項の規定により納入済通知書とあわせて繰替払整理票を受領したときは、遅滞なく当該繰替払整理票を当該繰替使用に係る経費の支出命令者に送付して繰替使用した現金の補てんを請求しなければならない。

5 支出命令者は、前項の規定による手続を完了したときは、繰替払整理票を会計管理者等に返付しなければならない。

6 会計管理者等は、第1項の場合において、指定金融機関等に繰替払をさせようとするときは、あらかじめ支払いさせようとする経費の算出の基礎その他算出方法を繰替払計算表により指定金融機関等に通知しておかなければならない。

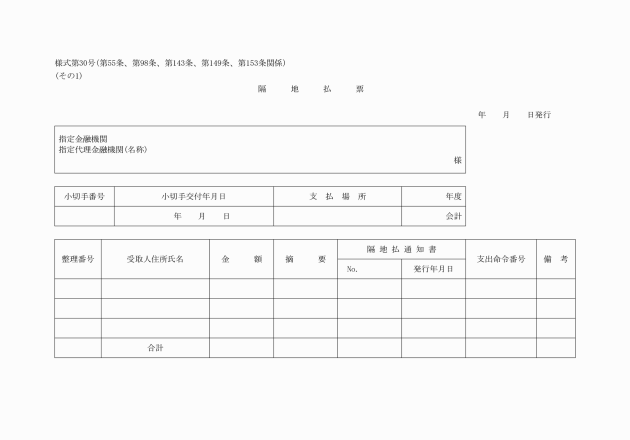

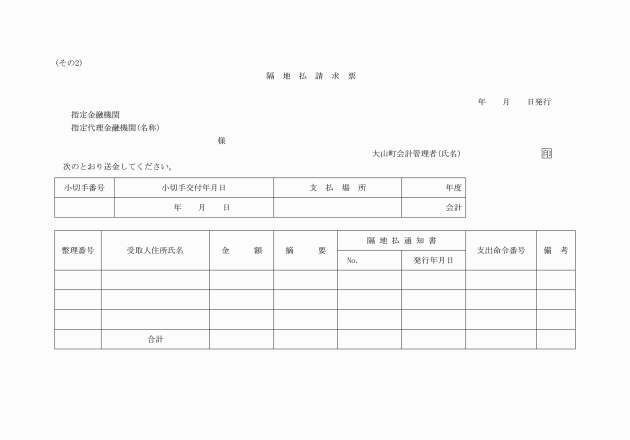

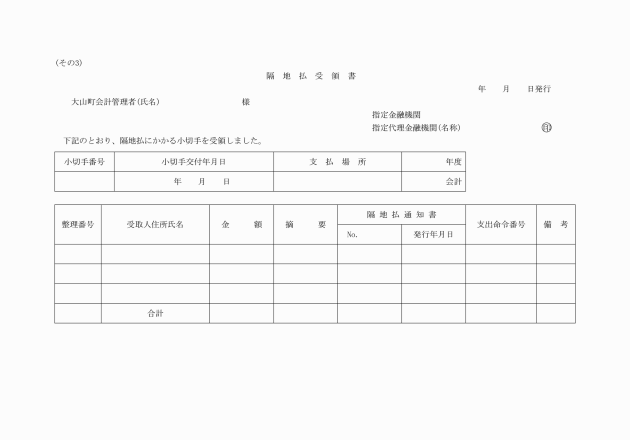

(隔地の範囲)

第76条 会計管理者等が隔地払の方法により支払をする場合における隔地の範囲は大山町以外の地域とする。ただし、会計管理者が特別の事情があると認めて町長の決定を経てこれと異なる地域を定めたときは、その区域とする。

(口座振替の方法により支出することができる場合の限定)

第77条 政令第165条の2の規定に基づき口座振替の方法により支出をすることができる場合は、債権者が次の各号に掲げる金融機関に預金口座を設けている場合に限るものとする。

(1) 指定金融機関

(2) 指定代理金融機関

(3) 前各号に掲げる金融機関と内国為替取引契約又は口座振替契約をしている金融機関

(振替支出)

第78条 支出命令者は、他の会計又は同一会計の歳入に支出すべき歳出があるときは、電子計算組織で公金振替の業務により支出命令を発しなければならない。ただし、支出負担行為として整理する時期が支出決定のときであるものについては支出負担行為兼支出命令の業務によることができる。

第3節 支払

(印鑑の保管及び小切手の押印の事務)

第79条 会計管理者等は、その印鑑の保管及び小切手の押印は、自らこれをしなければならない。ただし、会計管理者等が特に必要があると認めたときは、会計職員のうちから会計管理者等の指定する会計職員にこれを行わせることができる。

(小切手の保管及び小切手の作成の事務)

第80条 会計管理者等は、小切手帳の保管及び小切手の作成(押印は除く。)は、自らこれをしなければならない。ただし、会計管理者等が特に必要があると認めたときは、会計管理者等の指定する会計職員(前条第2項の規定により指定するものを除く。)にこれを行わせることができる。

(印鑑及び小切手帳の保管の方法)

第81条 会計管理者等の印鑑及び小切手帳は、不正に使用されることのないようそれぞれ別の容器に厳重に保管しなければならない。

(小切手帳の請求)

第82条 会計管理者は、指定金融機関及び指定代理金融機関に請求して小切手帳の交付を受けなければならない。

2 前項の小切手帳は、会計管理者が保管するものとし、会計管理者の請求に基づき必要に応じて小切手帳受払簿に記入したうえ交付しなければならない。

(使用小切手帳の数)

第83条 会計管理者等は、小切手帳を持参人払式用及び記名式用として常時各1冊を使用しなければならない。

2 会計管理者等は、出納整理期間中においては前項の規定にかかわらず、使用区分ごとに当該出納整理期間に係る年度分と翌年度分の2冊の小切手帳を使用するものとする。

(小切手の番号)

第84条 会計管理者等は、新たに小切手帳を使用するときは、前条の規定による小切手帳の使用区分ごとに、1年度間(出納整理期間を含む。)を通ずる連続番号を付さなければならない。

2 会計管理者等は、書損じ、汚損等により廃棄した小切手に付した番号は、これを使用してはならない。

2 会計管理者等は、指定金融機関若しくは指定代理金融機関、官公署又は自己を受取人として振り出す小切手は、これを記名式とし、これに指図禁止の旨を記載しなければならない。

(小切手の記載等)

第86条 会計管理者等は、小切手の記載及び押印は、正確かつ明りょうにこれをしなければならない。

2 会計管理者等は、小切手の券面金額の表示は、次の各号に定めるところによりこれをするものとする。

(1) 数字は、アラビヤ数字を用いること。

(2) 使用器具は、印字機を用いること。

(3) 使用インクは、黒色のものとする。

(4) 照合印の押印は、金額の頭部にすること。

(小切手の振出年月日の記載及び押印の時期)

第87条 会計管理者等は、小切手の振出年月日の記載及び押印は、当該小切手を受取人に交付するときにこれをしなければならない。

(小切手の交付)

第88条 小切手の交付は、会計管理者等が自らこれをしなければならない。ただし、会計管理者等が特に必要があると認めたときは、会計管理者等が指定する会計職員に行わせることができる。

2 小切手は、当該小切手の受取人が当該小切手を受け取る権限を有する者であることを確認したうえでなければこれを交付することができない。

3 小切手は、受取人に交付するときでなければこれを小切手帳から切り離してはならない。

4 受取人に小切手を交付したときは、当該受取人から領収証書を徴しなければならない。

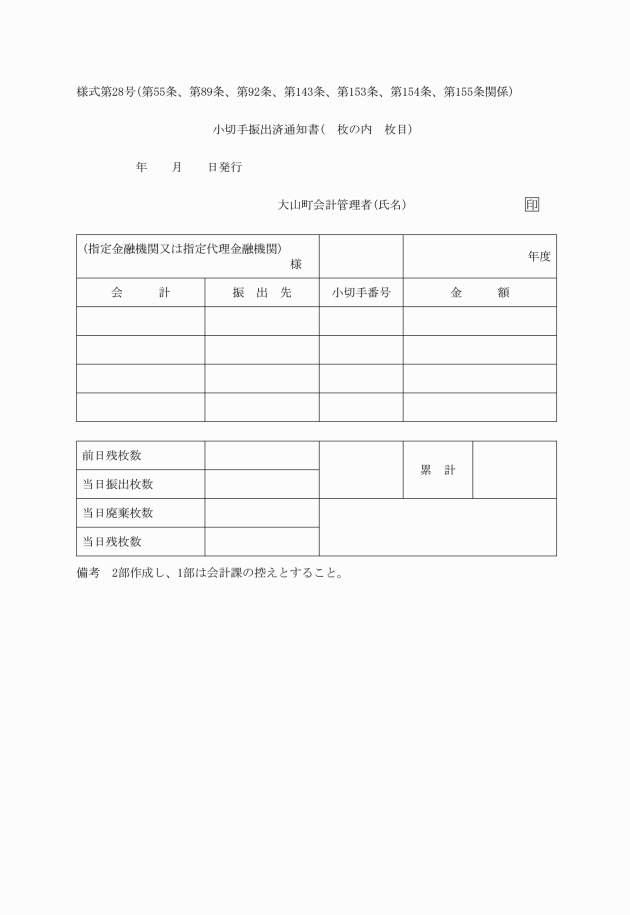

(小切手振出しの通知)

第89条 会計管理者等は、小切手を振り出したときは、小切手振出済通知書によりこれを指定金融機関又は指定代理金融機関に通知しなければならない。

(小切手の記載事項の訂正)

第90条 小切手の券面金額は、これを訂正してはならない。

2 会計管理者等は、小切手の券面金額以外の記載事項を訂正しようとするときは、その訂正を要する部分に2条の線を引き、その上部に正書し、かつ、当該小切手の余白に訂正をした文字又は数字の数を記載してこれに押印しなければならない。

(書損汚損等の小切手の処理)

第91条 会計管理者等は、書損じ、汚損等により小切手を廃棄するときは、当該小切手に斜線を引いたうえ「廃棄」と朱書し、そのまま小切手帳を残しておかなければならない。

(小切手振出枚数等の確認)

第92条 会計管理者等は、毎日小切手の振出事務の終了後、小切手の振出枚数、小切手の廃棄枚数及び小切手帳の残存枚数その他必要な事項を小切手振出済通知書に記載してこれを確認しなければならない。

(不用小切手用紙及び原符の整理)

第93条 会計管理者等は、その使用に係る小切手帳が不用となったときは、当該小切手帳の未使用に係る用紙は、速やかに指定金融機関又は指定代理金融機関に返戻して当該指定金融機関又は指定代理金融機関から領収証書を徴し、当該小切手帳から振り出した小切手の原符とともにこれを保存しておかなければならない。

(会計管理者等における小口現金払)

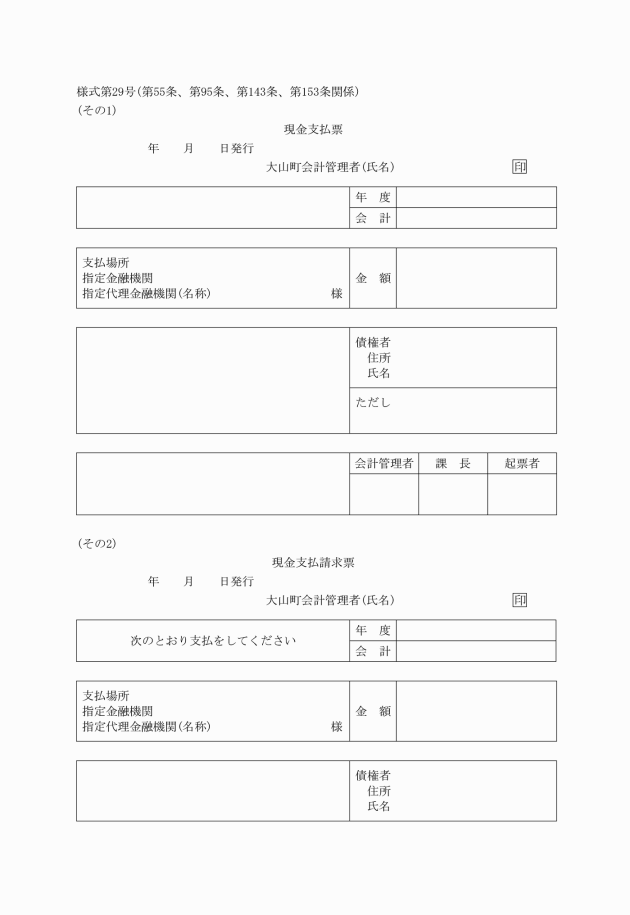

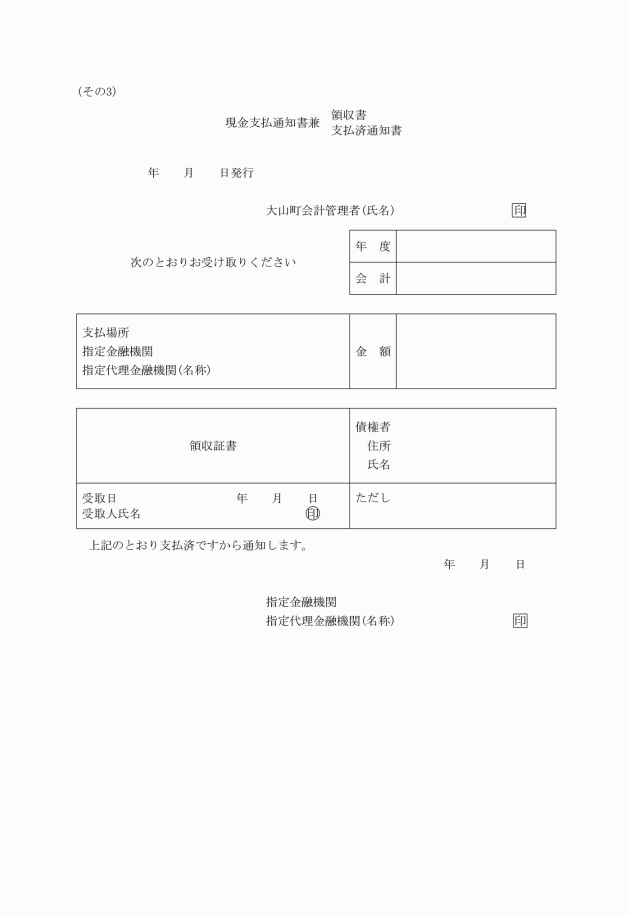

第94条 会計管理者等は、1件の支払金額が1万円以内である場合において、当該支払に係る債権者から申出があったときは、直接現金で支払わなければならない。

2 会計管理者等は、前項の規定による支払の資金に充てるため、常時20万円を限度として現金を保管することができる。

3 会計管理者等は、第1項の規定による小口現金払を行う場合は、小口現金払整理票により現金の受払状況を明確にしておかなければならない。

4 前3項の規定にかかわらず、町職員の給与等の支払に関しては、別に定めるところによる。

(指定金融機関又は指定代理金融機関における現金払)

第95条 会計管理者等は、債権者から申出があったときは、指定金融機関又は指定代理金融機関に現金で支払をさせなければならない。

3 会計管理者等は、前2項の規定により指定金融機関又は指定代理金融機関に現金で支払をさせたときは、その1日分の支払額を年度別及び会計別に集計し、当該集計額についてそれぞれ当該指定金融機関又は指定代理金融機関を受取人とする小切手を振出し、これを交付しなければならない。

(1) 所得税については、所得税法施行規則(昭和40年大蔵省令第11号)第80条に規定する計算書及び国税通則法施行規則(昭和37年大蔵省令第28号)第5条に規定する納付書

(2) 県民税及び町民税については、町の納付書

(3) 地方公務員共済組合掛金については、地方公務員等共済組合法施行規程(昭和37年総理府令、文部省令、自治省令第1号)第164条に規定する通知書

(4) 健康保険料、日雇労働者健康保険料及び厚生年金保険料については、歳入徴収官事務規程(昭和27年大蔵省令第141号)第9条の規定により歳入徴収官から送付を受けた納入告知書

(5) 雇用保険料については、労働保険の保険料の徴収等に関する法律施行規則(昭和47年労働省令第8号)第24条に規定する申告書

2 会計管理者等は、前項の場合において、債権者のためにもっとも便利であると認める指定金融機関又は指定代理金融機関又はこれと内国為替取引のある金融機関を支払場所として指定しなければならない。

4 会計管理者等は、第149条の規定により指定金融機関又は指定代理金融機関から小切手の送付を受けたときは、当該小切手を当該隔地払に係る債権者に送付しなければならない。

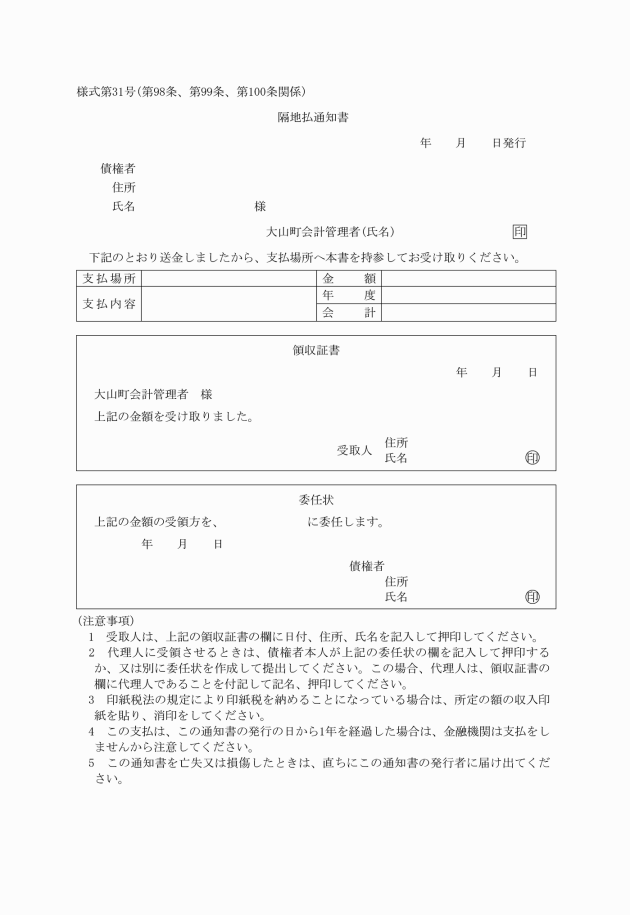

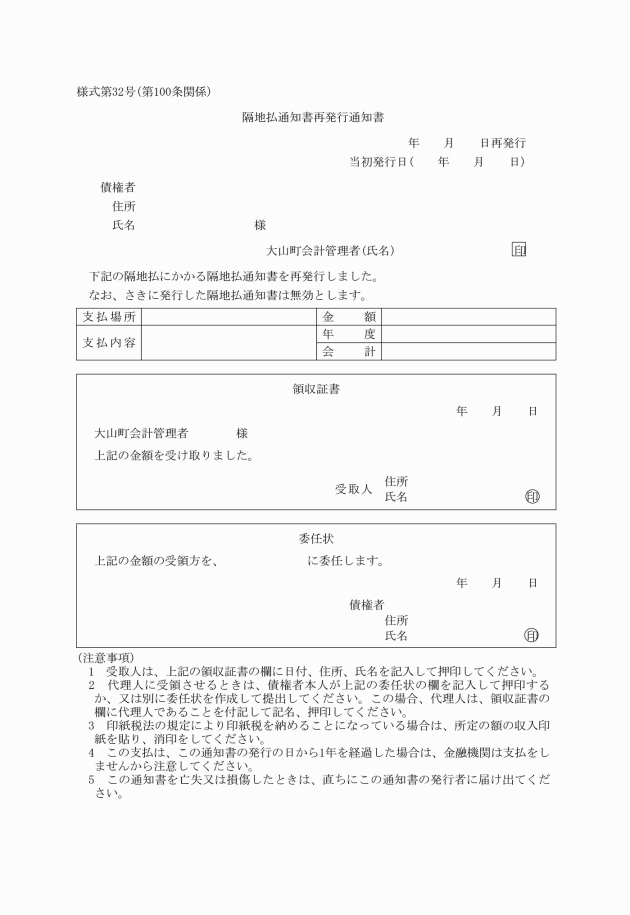

(隔地払通知書の亡失又は損傷の場合の措置)

第100条 会計管理者等は、債権者が会計管理者等から送付された隔地払通知書を亡失し、又は損傷したときは、直ちに支払場所として指定された金融機関に当該隔地払通知書による支払の停止を請求し、かつ、現金受領未済であることの証明を受けたうえで会計管理者等にその旨を書面により届出をさせなければならない。この場合において、損傷した旨の届出をするときは、同時に当該損傷に係る隔地払通知書を返付させなければならない。

2 前項の届出書には、隔地払通知書に記載してあった金額、番号、発行日付、発行者名及び支払場所を記載させなければならない。

(口座振替の方法による支払)

第101条 会計管理者等は、第77条に規定する金融機関に預金口座を設けている債権者から申出があったときは、口座振替の方法により支払をしなければならない。

2 会計管理者等は、前項の規定により口座振替の方法により支払をするときは、指定金融機関又は指定代理金融機関を受取人とする小切手を振り出し、明細を添えて、これを当該指定金融機関又は指定代理金融機関に交付して支払をしなければならない。

3 会計管理者等は、第1項の規定により口座振替払をする場合において、必要があるときは、指定金融機関等に電信により振替の手続をさせることができる。

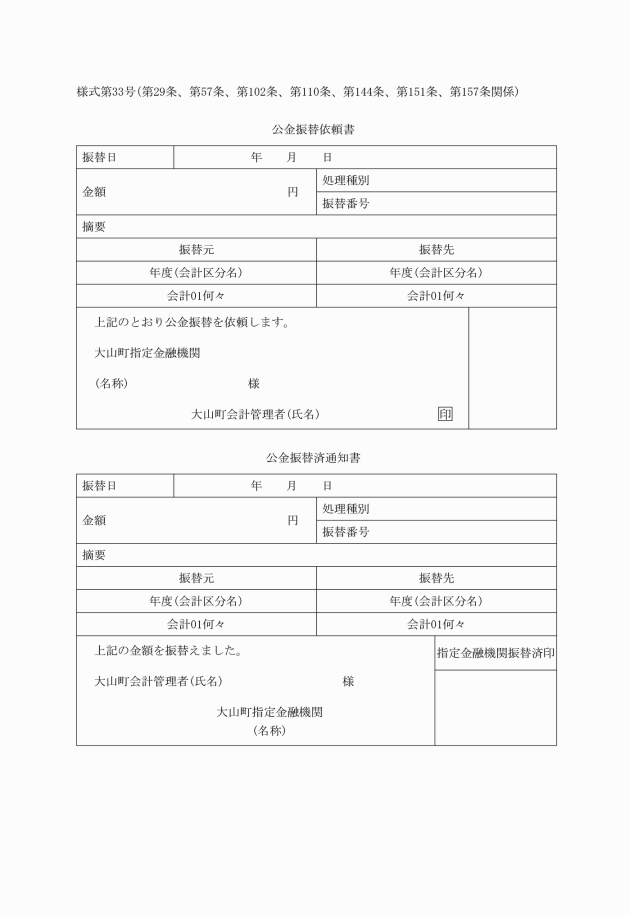

(公金振替依頼書)

第102条 会計管理者等は、第78条の規定による支出命令を受けたときは、指定金融機関又は指定代理金融機関に振替支出させるため、公金振替依頼書を作成し、これを当該指定金融機関又は指定代理金融機関に送付しなければならない。

(小切手の償還等)

第103条 会計管理者等は、債権者から政令第165条第2項の規定による支払の請求を受けたとき、又は小切手の所持人から政令第165条の5の規定による償還の請求を受けたときは、その内容を調査し、支払又は償還すべきものと認めるときは、当該書類を添えて支出命令者に支払の手続を要求しなければならない。

(証拠書類の保存)

第105条 会計管理者等は、添付資料票を取りまとめ、添付資料番号順に保存しなければならない。

(過誤払金の返納)

第107条 支出命令者は、歳出の誤払い又は過渡しとなった金額を返納させるときは、電子計算組織で返納命令の業務を処理して返納を要すべき者(以下「返納者」という。)に返納させなければならない。

2 支出命令者は、前項の規定及び資金前渡若しくは概算払により誤払い又は過渡しとなった金額又は精算残金を返納させるときは、返納者に対して返納を通知する書面(以下「返納通知書」という。)により通知しなければならない。

(戻入後の手続)

第108条 会計管理者は、第158条第4項の規定により、指定金融機関から返納に係る納入済通知書の送付を受けたときは、電子計算組織で返納の業務を処理しなければならない。

(支出の更正)

第110条 支出命令者は、支払が完了した歳出の所属年度、会計名又は歳出科目に誤りを発見したときは、電子計算組織で支出更正の業務を処理し、会計管理者等に対して支出更正命令を発しなければならない。この行為は電子計算組織で更正処理したものを電子決裁により会計管理者等に回議する方法で行うものとする。

2 会計管理者等は、前項の規定により支出更正命令を受けたときは、電子計算組織で支出更正の確定業務を処理し、かつ、当該更正が所属年度又は会計名に係るものであるときは、指定金融機関又は指定代理金融機関に対して公金振替依頼書により通知しなければならない。

第5章 決算

(翌年度歳入の繰上充用)

第111条 会計管理者は、会計年度経過後、歳入が歳出に不足するために政令第166条の2の規定により、翌年度歳入の繰上充用を必要とするときは、出納閉鎖期日までの間において、その旨を財務課長に通知しなければならない。

(決算説明資料の提出)

第112条 各課長等は、出納の閉鎖後2箇月以内に、次の各号に掲げる歳入歳出決算説明資料を町長に提出しなければならない。

(1) 事業報告書

(2) 決算額が予算額に比べて著しく増減があったときは、その理由

(3) 多額な歳出予算の流用又は予備費の充当があった場合は、当該流用又は充当に係る歳出予算の執行の結果

(4) 歳出に係る補助金の主要なものについての補助効果の概要

(5) 監査委員の指摘事項に対する措置の結果

(6) その他必要な事項

第6章 契約

第1節 一般競争入札

(入札の公示)

第113条 契約担当者(町長又は大山町事務決裁規則(平成17年大山町規則第10号)第4条に基づき専決の権限を有する者をいう。以下同じ。)は、一般競争入札に付そうとするときは、法令に別段の定めがあるものを除くほか、少なくとも15日前に掲示その他の方法により公示しなければならない。ただし、急を要する場合においては、その期間を3日前までに短縮することができる。

(1) 一般競争入札に付する事項

(2) 入札に参加するものに必要な資格に関する事項

(3) 契約条項を示す場所及び期間

(4) 入札の場所及び日時

(5) 入札保証金及び契約保証金に関する事項

(6) 入札の無効要件に関する事項

(7) その他必要な事項

(入札保証金の額)

第114条 契約担当者は、一般競争入札に参加しようとする者に対し、入札保証金を納付させなければならない。

2 入札保証金の額は、入札に参加しようとする者が見積もる入札金額の100分の5以上の額又は契約担当者が定めた額以上の額とする。

3 前項により難いと認められる場合の入札保証金の額は、その都度契約担当者が定めた額とする。

(入札保証金に代わる担保)

第115条 政令第167条の7第2項の規定に基づき入札保証金の納付に代えて提供させることができる担保は、第173条に規定する有価証券とする。

(入札保証金の免除)

第116条 契約担当者は、次に掲げる場合には、入札保証金の全額又は一部を免除することができる。

(1) 入札に参加しようとする者が保険会社との間に大山町を被保険者とする入札保証保険契約を締結したとき。

(2) 入札に付する場合において政令第167条の5第1項及び第167条の11第2項に規定する資格を有する者で、過去2箇年の間に国(公団を含む。)又は地方公共団体と種類及び規模をほぼ同じくする契約を数回以上にわたって締結し、かつ、これらをすべて誠実に履行したものについて、その者が契約を締結しないこととなるおそれがないと認められるとき。

(3) その他入札保証金を納付させる必要がないと町長が認めたとき。

(入札保証金の還付等)

第117条 入札保証金は、入札終了後において還付する。ただし、落札者に対しては、その契約が契約保証金の納付を必要とする契約にあってはその納付後、第130条の規定により契約保証金の納付を免除する契約にあっては、契約の締結後において還付するものとする。

(予定価格)

第118条 契約担当者は、その競争入札に付する事項の価格を当該事項に関する設計書及び仕様書等によって予定し、その予定価格を記載した書面を封書にし、開札の際これを開札場所に置かなければならない。

2 契約担当者は落札の価格について、最低制限価格を設けたときは、前項の予定価格に併記しなければならない。

3 予定価格は、入札に付する事項の価格の総額について定めなければならない。ただし、一定期間継続してする製造、修理、売買、供給、使用等の契約の場合においては、単価について予定価格を定めることができる。

(入札)

第119条 契約担当者は、入札者に契約条項その他関係書類及び現場を熟知させた後、入札書を1件ごとに作成させ、指定日時及び場所において入札させなければならない。

2 代理人において入札しようとする者には、入札前に委任状を提出させなければならない。

3 契約担当者は、第1項の規定にかかわらず、入札書を書留郵便をもって提出させることができる。この場合においては、開札の前日までに到着するよう送付させなければならない。

(落札の通知)

第120条 契約担当者は、落札者が決定したときは、直ちに当該落札者にその旨を通知しなければならない。

第2節 指名競争入札

(指名競争入札の入札者の指名)

第121条 契約担当者は、指名競争入札により契約を締結しようとする場合における入札については、原則として3人以上の者を指名しなければならない。

2 前項の場合においては、第113条第2項第1号及び第3号から第7号までに掲げる事項をその指名する者に通知しなければならない。

(一般競争入札に関する規定の準用)

第122条 第114条から120条までの規定は、指名競争入札の場合にこれを準用する。

第3節 随意契約

(随意契約によることができる場合等)

第123条 政令第167条の2第1項第1号に規定する規則で定める額は、政令別表第5上欄に掲げる契約の種類に応じ同表下欄に定める額とする。

2 政令第167条の2第1項第3号及び第4号の規則で定める手続は、次の事項を公表して行うものとする。

(1) 契約の発注見通し

(2) 契約を締結する前において、契約内容、契約の相手方の決定方法や選定基準、申請方法等

(3) 契約を締結した後において、契約の相手方となった者の名称、契約の相手方とした理由等の契約の締結状況

(予定価格の決定)

第123条の2 契約担当者は、随意契約により契約を締結しようとするときは、あらかじめ第118条の規定に準じて予定価格を定めなければならない。

(見積書の徴収)

第124条 契約担当者は、随意契約により契約を締結しようとするときは、契約書案その他の見積りに必要な事項を指示し、2人以上の者から見積書を徴しなければならない。ただし、その必要がないと認めるときは、この限りではない。

第4節 せり売り

(せり売りの手続)

第125条 せり売りの手続は、一般競争入札の例によりこれを行うものとする。

第5節 契約の締結

第127条 契約担当者は、契約の相手が決定したときは、直ちに契約書を作成しなければならない。

2 前項の契約書には、契約の目的、契約金額、履行期限及び契約保証金に関する事項のほか、次に掲げる事項を記載しなければならない。ただし、契約の性質又は目的により、該当のない事項については、この限りでない。

(1) 契約履行の場所

(2) 契約代金の支払又は受領の時期及び方法

(3) 監督及び検査に関する事項

(4) 履行の遅滞その他当事者の債務の不履行の場合における遅延利息、違約金その他の損害金

(5) 契約解除に関する事項

(6) 危険負担に関する事項

(7) かし担保に関する事項

(8) 契約に関する紛争の解決方法

(9) その他必要な事項

3 契約担当者は、契約につき契約内容を記録した電磁的記録(電子的方式、磁気的方式その他人の知覚によっては認識することができない方式で作られる記録であって、電子計算機による情報処理の用に供されるものをいう。以下同じ。)を作成する場合においては、町長又はその委任を受けた者が契約の相手方とともに、契約内容を記録した電磁的記録に町長若しくはその委任を受けたもの及び契約の相手方の作成に係るものであることを示すために講ずる措置であって、当該電磁的記録が改変されているかどうかを確認することができる等これらの者作成に係るものであることを確実に示すことができるものとして省令で定めるものを講じなければ、当該契約は、確定しないものとする。

(1) 一般競争入札、指名競争入札又は随意契約で契約金額が100万円を超えないもの(前払金の約定するものを除く。)をするとき。

(2) せり売りに付するとき。

(3) 物件の売払いの場合において、買受者が直ちに代金を納入し、その物件を引き取るとき。

(4) 官公署と契約するとき。

2 契約担当者は、前項の規定により契約書の作成を省略した場合においては、請書又は見積書その他これらに準ずる書面を徴しこれに代えなければならない。

(契約保証金の納付)

第129条 契約担当者は、契約を締結する者に契約保証金を納めさせなければならない。

2 契約保証金の額は、契約金額の100分の10以上の額とする。

3 物件の買入れにおいて数量が不定のため、単価により契約を締結する場合の契約保証金の額は、前項の規定にかかわらず、契約担当者が定めた額とする。

4 前2項により難いと認められる場合の契約保証金の額は、その都度契約担当者が定めた額とする。

(契約保証金の免除)

第130条 契約担当者は、次に掲げる場合においては、契約保証金の全部又は一部を免除することができる。

(1) 契約の相手方が保険会社との間に大山町を被保険者とする履行保証契約を締結したとき。

(2) 契約の相手方から委託を受けた保険会社、銀行、農林中央金庫その他予算決算及び会計令(昭和22年勅令第165号)第100条の3第2項の規定に基づき財務大臣が指定する金融機関と工事履行保証契約を締結したとき。

(3) 政令第167条の5第1項及び第167条の11第1項に規定する資格を有するものと契約を締結する場合において、その者が過去2箇年の間に国(公団を含む。)又は地方公共団体と種類及び規模をほぼ同じくする契約を数回以上にわたって締結し、これらをすべて誠実に履行し、かつ、契約を履行しないこととなるおそれがないと認められるとき。

(4) 法令に基づき延納が認められる場合において誠実な担保が提供されるとき。

(5) 物品を売払う契約を締結する場合において売払代金が即納されるとき。

(6) 契約金額が200万円以下であり、かつ、契約の相手方が契約を履行しないこととなるおそれがないとき。

(7) その他契約の性質上契約保証金を納付させる必要がないと町長が認めたとき。

(契約保証金に代わる担保)

第131条 政令第167条の16第2項において準用する政令第167条の7第2項の規定に基づき契約保証金の納付に代えて提供させることができる担保は、次に掲げるものとする。

(1) 第173条に規定する有価証券

(2) 銀行又は契約担当者が確実と認める金融機関(出資の受入れ、預り金及び金利等の取締りに関する法律(昭和29年法律第195号)第3条に規定する金融機関をいう。)の保証

(3) 保証事業会社(公共工事の前払金保証事業に関する法律(昭和27年法律第184号)第2条第4項に規定する保証事業会社をいう。)の保証

(契約保証金の還付)

第132条 契約保証金は、契約履行後に返還するものとする。

2 契約の変更により契約金に減少があったときは、その減少額に相当する契約保証金を還付することができる。

(遅延利息)

第133条 契約担当者は、契約者が契約期限内に契約を履行しない場合において期限後完成の見込みがあるときは、当該契約に係る未完了に相当する契約代金に対して遅延利息を徴して、履行期限を延長することができる。

2 前項の遅延利息は、遅延日数1日につき、未完了に相当する契約代金の年10パーセント以内の割合で計算した額とする。

(議会の議決を要する契約の締結)

第134条 契約担当者は、議会の議決に付する必要のある契約については、議会の議決を得たときに当該契約が確定することを条件とした契約書により締結するものとする。

第6節 契約の履行

(監督)

第135条 契約担当者又は契約担当者から監督を命ぜられた職員は、工事又は製造の請負契約の履行について、立会、工程の管理、履行途中における工事、製造等に使用する材料の試験又は検査等の方法により監督し、契約の相手方に必要な指示をしなければならない。

2 契約担当者は、監督の実施に当たっては、契約の相手方の業務を不当に妨げることのないようにするとともに、監督によって特に知ることができたその者の業務上の秘密に属する事項は、これを他に漏らしてはならない。

(検査)

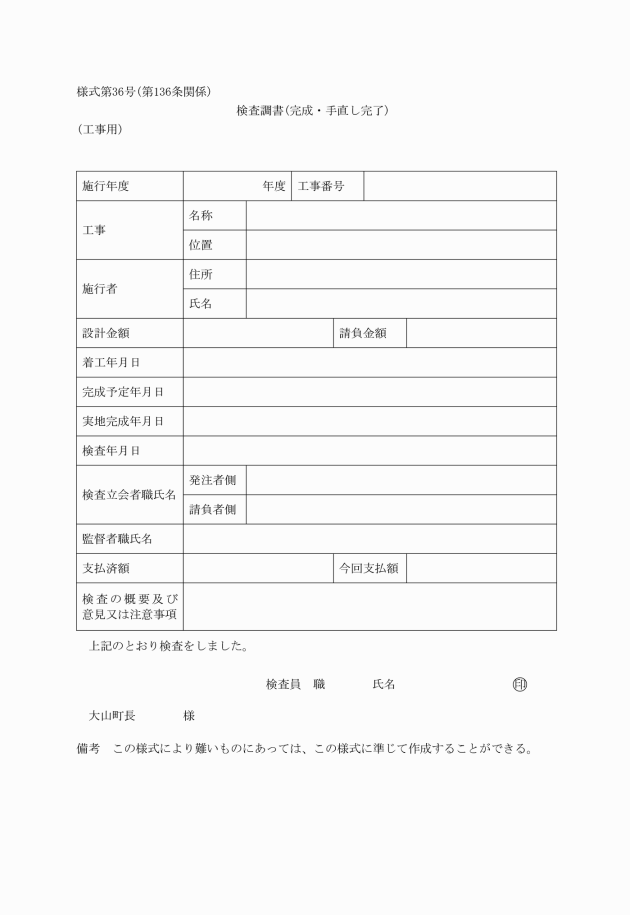

第136条 契約担当者又は契約担当者から検査を命ぜられた職員は、工事又は製造の請負契約についてその工事又は給付を完了したときは、契約書、仕様書、設計書その他関係書類に基づき、当該工事又は給付の内容について検査をしなければならない。

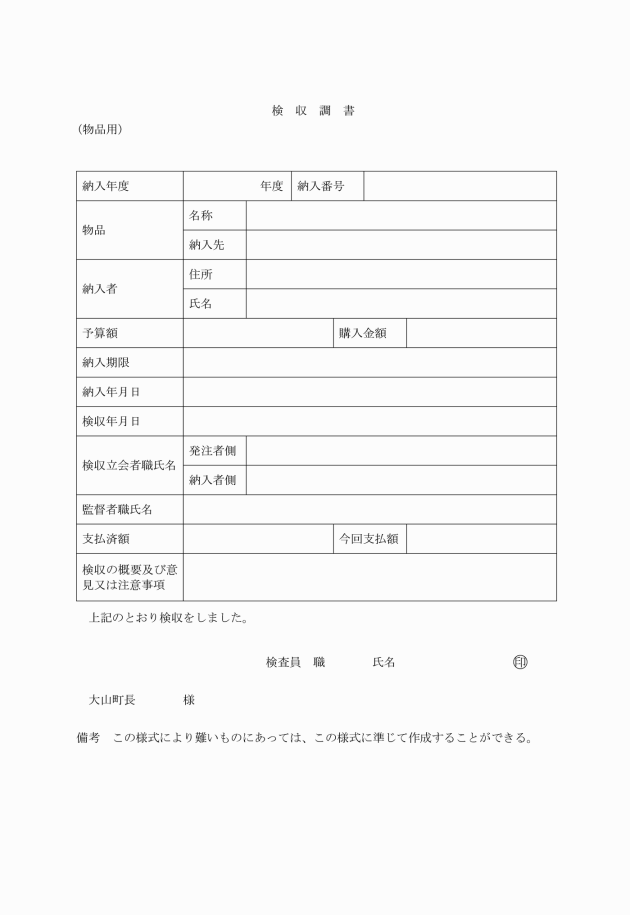

2 契約担当者は、物件の買入れその他の契約について、その給付が完了したときは、契約書その他の関係書類に基づき、当該給付の内容及び数量について検収を行わなければならない。

(部分払)

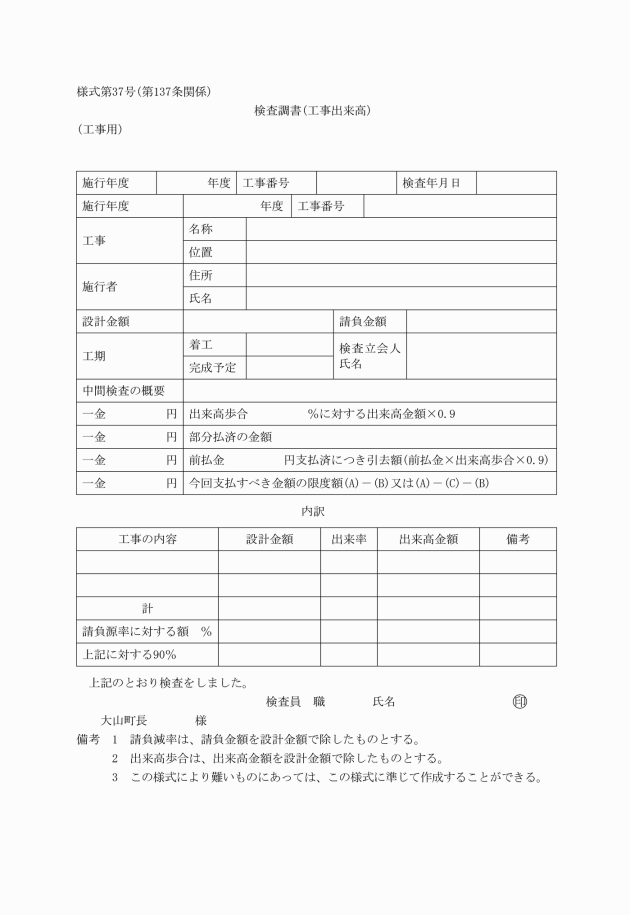

第137条 契約担当者は、必要があると認めるときは、工事若しくは製造の既成部分又は物件の収納部分に対し、完成前又は完納前に代価の一部を支払う旨の約定をすることができる。

(1) 100万円以上1,000万円未満 2回

(2) 1,000万円以上5,000万円未満 3回

(3) 5,000万円以上 4回

3 前2項の規定により、その完了又は完納前に支払う金額は、工事又は製造についてはその既済部分の代価の10分の9を、物件の購入についてはその既納部分を超えてはならない。

(契約の解除等)

第138条 契約担当者は、次の各号に掲げる場合においては、契約を解除することができる旨の約定をしなければならない。

(1) 着手期限を守らないとき。

(2) 契約期間内に契約を履行しないとき、又は履行の見込みがないと認められるとき。

(3) 監督する職員の指示に違反して工事を実施したとき。

(4) 契約の締結若しくは工事の実施について詐欺行為があったとき、又は入札に関し公正な価格の成立を害し、若しくは不正の利益を得るために談合した事実が明らかになったとき。

(5) 暴力団(暴力団員による不当な行為の防止等に関する法律(平成3年法律第77号。以下「暴力団対策法」という。)第2条第2号に規定する暴力団をいう。以下同じ。)が経営するものと認められるもの

(6) 暴力団と密接につながりのあると認められるもの

(7) 当該法人等における無限責任社員、取締役、執行役、監査役若しくはこれに準ずべき者、支配人又は精算人(以下「役員等」という。)が、暴力団員等(暴力団対策法第2条第6号に規定する暴力団員(以下単に「暴力団員」という。)、暴力団若しくは暴力団員の利益につながる活動を行う者又は暴力団若しくは暴力団員と密接な関係を有する者をいう。以下同じ。)であると認められるもの

(8) 前各号に掲げる場合のほか、契約に違反したとき。

第7章 指定金融機関等

第1節 収納

(歳入金の収納)

第139条 指定金融機関等は、納入義務者から納入通知書等又は督促状を添えて歳入の納付を受けたときは、これを領収し、領収証書を納入義務者に交付しなければならない。

(口座振替による収納)

第140条 指定金融機関等は、当該指定金融機関等に預金口座を設けている納入義務者から納入通知書等を添えて口座振替の方法により歳入の納付の請求を受けたときは、これについて振替受入れをしなければならない。

(証券による納入)

第141条 指定金融機関等は、納入義務者から納入通知書等を添えて第41条第1項に掲げる証券をもって納付を受けたときは、納入書、納付書又は返納書、領収証書及び納入済通知書の余白に「証券受領」と表示し、証券の種類、証券番号及び券面金額を付記しなければならない。

2 指定金融機関等は、第41条第1項の証券を受領したときは、遅滞なくその支払人に呈示し支払の請求をしなければならない。

4 前項の場合において、会計管理者又は出納員及び収入事務受託者から払込みを受けたものについては、当該証券を会計管理者又は収入事務受託者に返付し当該証券の領収証書を徴さなければならない。

(過誤納金の戻出)

第143条 指定金融機関及び指定代理金融機関は、第55条第4項後段に規定する小切手振出済通知書、現金支払請求票及び隔地払請求票の送付を受けたときは、支払の手続の例により歳入金から戻出しなければならない。

(所属年度又は会計名の更正)

第144条 指定金融機関及び指定代理金融機関は、第57条第3項の規定による公金振替依頼書の送付を受けたときは、当該指定金融機関の受付をした日付により更正の手続をし、会計管理者等に対して公金振替済通知書により通知しなければならない。

第2節 支払

(小切手による支払手続)

第146条 指定金融機関及び指定代理金融機関は、会計管理者等の振り出した小切手の呈示を受けたときは、次の各号に掲げる事項を調査し、その支払をしなければならない。

(1) 小切手は、小切手要件を充たしているか。

(2) 小切手に押印された会計管理者等の印影は、印鑑票の印影に符合しているか。

(3) 小切手は、その振出日付から1年を経過したものでないか。

(4) 小切手がその振出日付の属する年度の出納閉鎖期日後に呈示されたものであるときは、その券面金額が第154条の規定により小切手支払未済資金として整理されたものであるか。

(5) 受取人が官公署、会計管理者等又は指定金融機関等であるときは、指図禁止のものであるか。

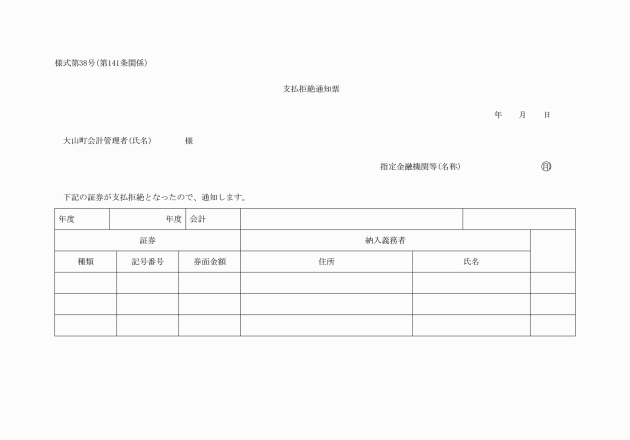

2 指定金融機関及び指定代理金融機関は、前項の規定により調査した結果、支払をすることができないと認めるときは、当該小切手を呈示した者に、その理由を告げて支払を拒み、その旨を会計管理者等に通知しなければならない。この場合において、当該小切手が振出日付から1年を経過したものであるときは、その小切手の表面に呈示年月日及び支払期間経過の旨を記入し、当該指定金融機関等の印を押してこれを呈示した者に返付しなければならない。

3 指定金融機関及び指定代理金融機関は、毎日その日の支払額について会計管理者等から送付を受けた小切手振出済通知書により照合しなければならない。

(繰替払の手続)

第148条 指定金融機関等は、政令第164条各号に掲げる経費の支払に当たって、その収納に係る当該各号に掲げる現金を繰り替えて使用しようとするときは第75条第6項の規定によりあらかじめ会計管理者等から送付された繰替払計算表により支払額を算出して、繰替払整理票を作成し、これに当該請求者の請求印及び受領印を徴してその支払をしなければならない。この場合において、その収納した現金に係る収納済通知書には、繰替使用額を付記しておかなければならない。

(隔地払の手続)

第149条 指定金融機関及び指定代理金融機関は、第98条第1項の規定により隔地払請求票を添えて小切手の送付を受けたときは、隔地払受領書を会計管理者等に交付し、その金額を歳出金として払い出し、支払場所として指定された金融機関が当該指定金融機関又は指定代理金融機関以外の金融機関である場合は、当該金融機関を支払人とし、当該隔地払に係る債権者を受取人とする小切手を振り出し、会計管理者等に交付しなければならない。

(口座振替の手続)

第150条 指定金融機関及び指定代理金融機関は、第101条第2項の規定により明細を添えて小切手の交付を受けたときは、領収証書を会計管理者等に交付し、当該請求に係る金額を歳出金として払い出し、指定された振替先金融機関の預金口座へ振替をしなければならない。

(公金振替依頼書による支払の手続)

第151条 指定金融機関及び指定代理金融機関は、第102条の規定により会計管理者等から公金振替依頼書の交付を受けたときは、直ちに振替受払いの手続をしなければならない。

(支払の決済)

第153条 指定金融機関及び指定代理金融機関は、支払を決済したときは、小切手の支払の場合又は現金による支払の場合にあっては、それぞれ小切手振出済通知書又は現金支払請求票に支払年月日を、隔地払又は口座振替の方法による支払の場合にあっては、それぞれ隔地払請求票又は口座振込済通知書に当該送金又は振替をした年月日を記入しなければならない。

(支払未済金の整理)

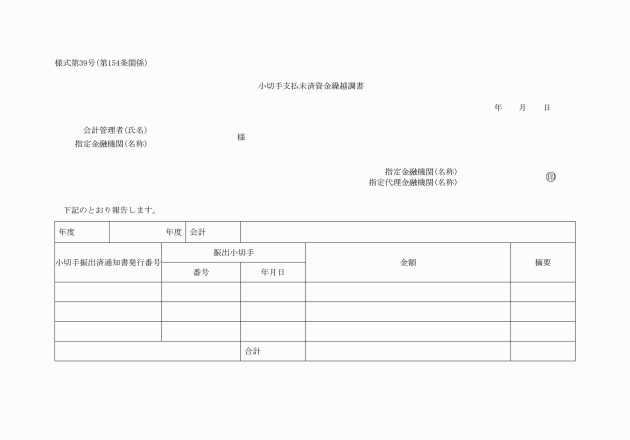

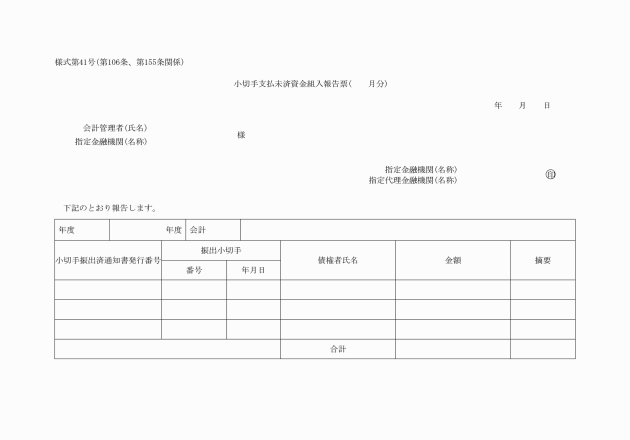

第154条 指定金融機関及び指定代理金融機関は、毎年度の小切手振出済額のうち、翌年度の5月31日までに支払を終わらないものがあるときは、当該支払を終わらない金額を小切手振出済通知書により調査し、これに相当する金額を翌年度へ繰り越し整理するため歳出金として払い出し、これを小切手支払未済資金繰越金に振替受入れの整理をし、小切手支払未済資金繰越調書(様式第39号)を作成しなければならない。

2 指定代理金融機関は、前項の手続を了したときは、速やかに小切手支払未済資金繰越調書を指定金融機関に送付しなければならない。

3 指定金融機関は、前項の規定による送付を受けたときは、指定金融機関及び指定代理金融機関の小切手支払未済資金繰越調書を取りまとめのうえ、その集計表を添えて6月20日までに会計管理者に送付しなければならない。

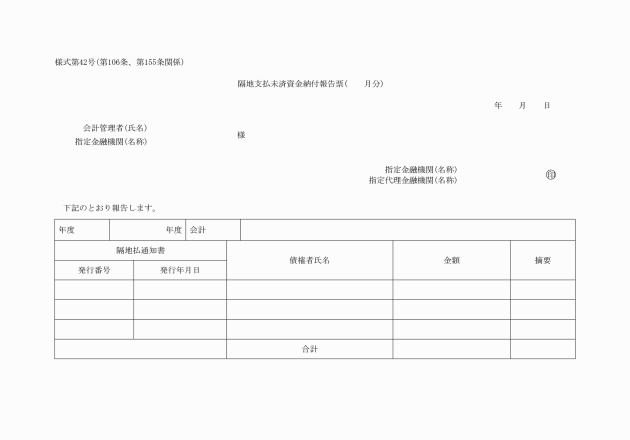

(支払未済金の歳入への組入れ)

第155条 指定金融機関及び指定代理金融機関は、前条第1項の規定により小切手支払未済資金繰越金として整理したもののうち、小切手の振出日付から1年を経過し、まだ支払を終わらない金額に相当するものは、会計管理者等から送付された小切手振出済通知書により調査したうえ、これを毎月末日に小切手支払未済資金繰越金から払い出して、これを現年度の歳入金に組み入れなければならない。

2 指定金融機関及び指定代理金融機関は、第98条第1項の規定により交付を受けた資金のうち、資金交付の日から1年を経過し、まだ支払を終わらない金額に相当するものは、その送金を取り消し、これを毎月末日において、当該取り消した日の属する年度の歳入に納付しなければならない。

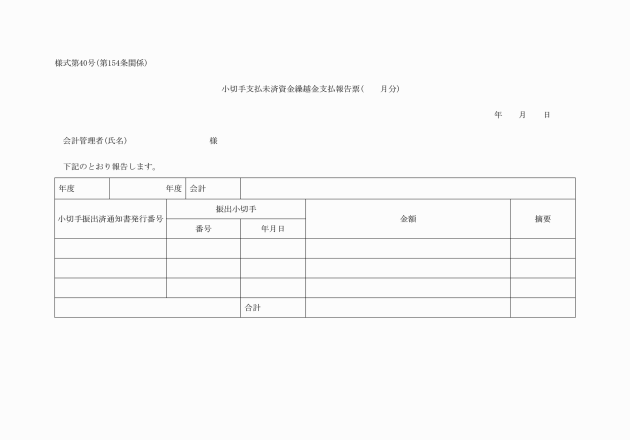

3 指定金融機関及び指定代理金融機関は、前2項の規定により歳入の組入れ又は納付をしたときは、小切手支払未済資金組入報告票又は隔地払支払未済資金納付報告票を作成しなければならない。

4 指定代理金融機関は、前項の手続を了したときは、速やかに小切手支払未済資金組入報告票又は隔地払支払未済資金納付報告票を指定金融機関に送付しなければならない。

5 指定金融機関は、前項の規定による送付を受けたときは、指定金融機関及び指定代理金融機関の小切手支払未済資金組入報告票又は隔地払支払未済資金納付報告票を取りまとめのうえ、その集計表を添えて、毎月分を翌月の5日までに会計管理者に送付しなければならない。

(過誤払金の戻入)

第156条 指定金融機関及び指定代理金融機関は、返納人又は会計管理者等から返納通知書又は現金等払込票を添えて、現金又は証券の納入を受けたときは、収納の例により歳出金に戻入しなければならない。

(所属年度又は会計名の更正)

第157条 指定金融機関及び指定代理金融機関は、第110条第2項の規定による公金振替依頼書の送付を受けたときは、当該指定金融機関等の受付をした日付により更正の手続をし、会計管理者等に対して公金振替済通知書により通知しなければならない。

第3節 計算報告

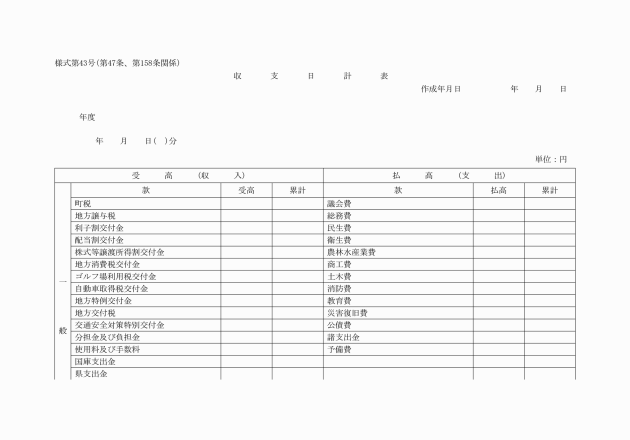

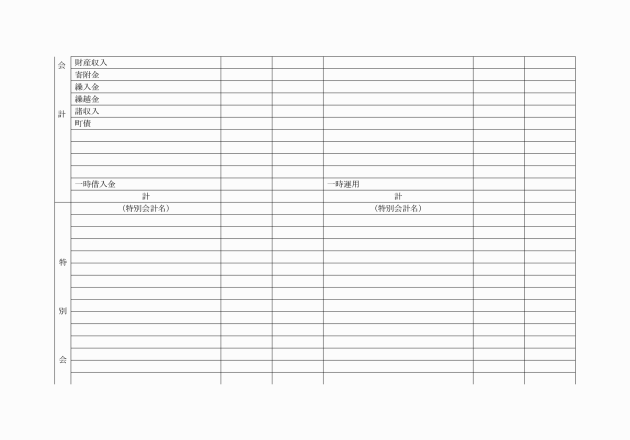

(収支日計表の作成及び送付)

第158条 指定金融機関及び指定代理金融機関は、当日扱分の収納及び支払状況を取りまとめ、収支日計表を作成しなければならない。

2 指定代理金融機関は、前項の手続を了したときは、収支日計表に納入済通知書等を添えて4日以内に指定金融機関に送付しなければならない。

3 収納代理金融機関は、当日扱分の収納状況を取りまとめ、収納日計表を作成し、納入済通知書等を添えて4日以内に指定金融機関に送付しなければならない。

4 指定金融機関は、前2項の規定による送付を受けたときは、当該送付に係る収支日計表及び収納日計表と指定金融機関の前日扱分を収支日計表とを合わせて集計した収支日計表を作成し、当該収支日計表に係る納入済通知書等を添えてこれをその日の正午までに会計管理者に送付しなければならない。

(月計対照表の作成及び送付)

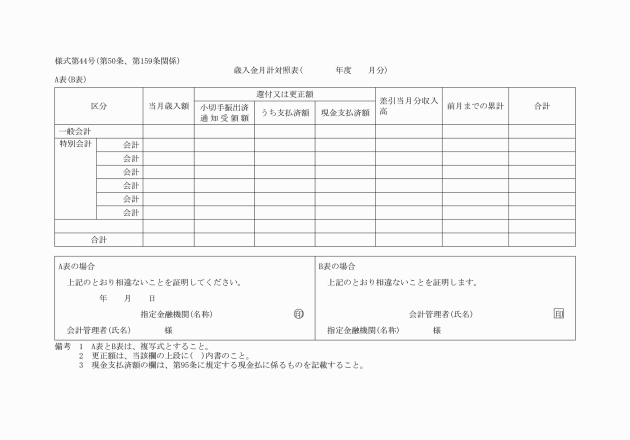

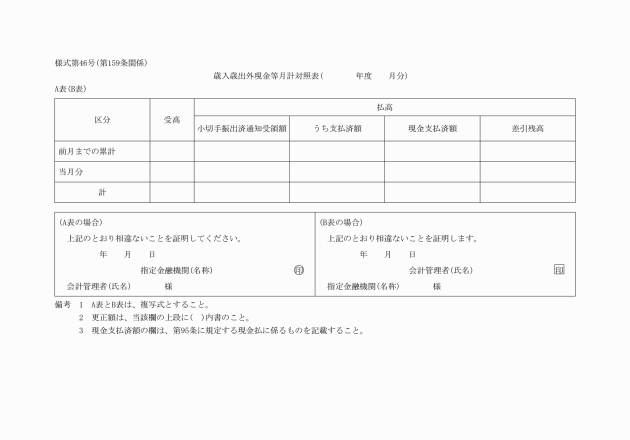

第159条 指定金融機関は、毎月、次に掲げる月計対照表のA表及びB表を作成し、翌月の5日までに会計管理者に対して送付し、B表に証明を得てその返付を受けなければならない。

(1) 歳入金月計対照表

(2) 歳出金月計対照表

(3) 歳入歳出外現金等月計対照表(様式第46号)

第4節 雑則

(出納の区分)

第160条 指定金融機関等における出納は、歳入金及び歳出金にあっては年度別及び会計別に、歳入歳出外現金等にあっては年度別並びに受入れ及び払出しの別に区分して取り扱わなければならない。

(書類等の保存)

第161条 指定金融機関等は、毎月当該月分の公金の収納及び支払に関する書類等を歳入歳出別、年度別及び会計別に区分して1箇月分を取りまとめ、帳簿と金額を対照し集計表を付して保存しておかなければならない。

(指定金融機関等の事務処理準則)

第162条 指定金融機関等における町の公金の収納又は支払の事務に関しては、法令及びこの規則によるほか、別に契約で定めるものとする。

第8章 出納の検査

(会計事務の検査)

第163条 町長は、毎年度1回以上会計事務について検査を行うものとする。

2 前項に定める検査は、会計管理者に委任することができる。

(資金前渡職員の検査)

第164条 会計管理者は、一定期間引き続き資金前渡を受けている者について、必要があると認めるときは、その取扱い状況を検査するものとする。

(定期検査)

第165条 会計管理者は、毎年10月に指定金融機関等について公金の収納又は支払の事務及び公金の預金の状況を検査しなければならない。

2 会計管理者は、前項に定めるもののほか、必要があると認めるときは、臨時に検査を行うことができる。

(検査の通知)

第166条 会計管理者は、指定金融機関等の検査を行おうとするときは、指定金融機関等に対し、あらかじめその期日を通知しなければならない。

(提出書類)

第167条 会計管理者は、第165条の規定による検査を行う場合は、指定金融機関等に対し、あらかじめ指定する日における出納計算書の提出を求めることができる。

(検査の結果)

第168条 会計管理者は、第165条の規定による検査を行ったときは、その結果を町長に報告しなければならない

2 会計管理者は、検査の結果必要があると認めるときは、速やかに指定金融機関に対し必要な措置を講ずべきことを求めなければならない。

第9章 現金及び有価証券

(一時借入金)

第169条 会計管理者は、歳出金の支払に充てるため、一時借入金の借入れを必要と認めるときは、その旨及び借入必要額を財務課長に通知しなければならない。一時借入金を必要としなくなったときも、同様とする。

2 財務課長は、前項の規定により一時借入金の借入れを必要とする旨の通知を受けたときは、借入額、借入先、借入期間及び利率について会計管理者と協議のうえ、町長の決裁を受けなければならない。これを返済する場合も、また同様とする。

3 財務課長は、前項の規定により一時借入金の借入れ又は返済について決裁を受けたときは、直ちに借入手続又は返済手続をとるとともに、その旨を会計管理者に通知しなければならない。

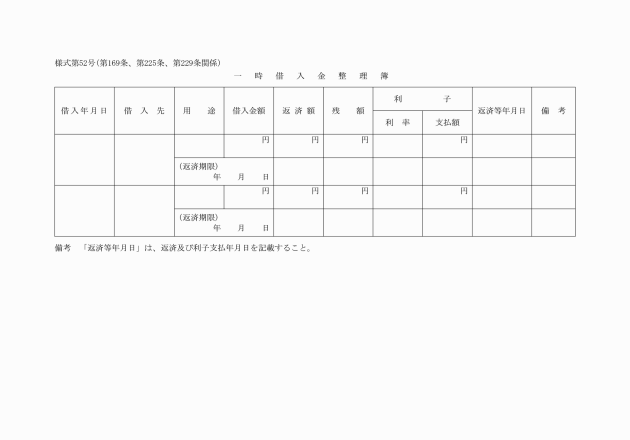

4 財務課長は、一時借入金整理簿(様式第52号)を備え、一時借入金の状況を記録しなければならない。

(1) 保証金 入札保証金、契約保証金その他の保証金

(2) 保管金 源泉徴収に係る所得税、特別徴収に係る町県民税その他の保管金

(3) 公売代金 差押物件公売代金及び競売配当金、債権の代位取立金等公売代金に準ずるもの

(歳入歳出外現金等の所属年度)

第171条 歳入歳出外現金等の所属年度は、現にその出納を行った日の属する年度とする。

(指定金融機関等へ払込みを要しない歳入歳出外現金)

第172条 会計管理者等は、歳入歳出外現金を領収した場合において、当該現金等を領収した日から起算して3日以内に払出しを要するものであるときは、指定金融機関等に払込みをしないことができる。

(担保として徴する有価証券)

第173条 債権の担保として徴することができる有価証券は、国債債権、地方債債権その他の確実で換金に容易なものとし、その保証価格の算定は、町長の定めるところによるものとする。

(歳入歳出外現金等の歳入編入)

第174条 歳入歳出外現金等で時効の完成その他の理由により、町の所有に帰属したものは、現年度の歳入に編入しなければならない。この場合において、有価証券は、換価して行うものとする。

(歳入歳出外現金等の繰越し)

第175条 歳入歳出外現金の残高は、毎年度3月31日において翌年度に繰り越さなければならない。

2 指定金融機関等は、毎年度3月31日現在における歳入歳出外現金等に残高があるときは、会計管理者等の通知をまたないで翌年度へ繰越しの手続をしなければならない。

第10章 財産

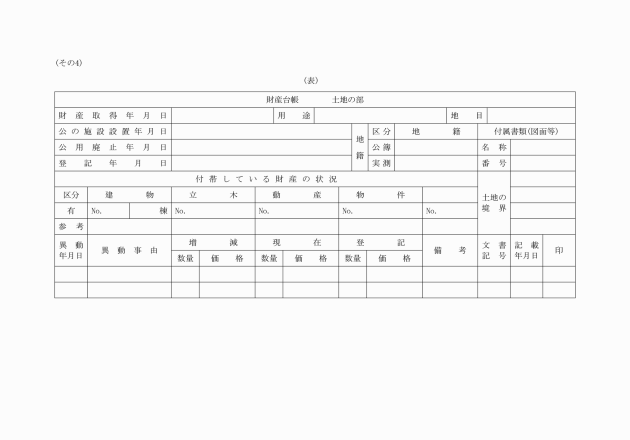

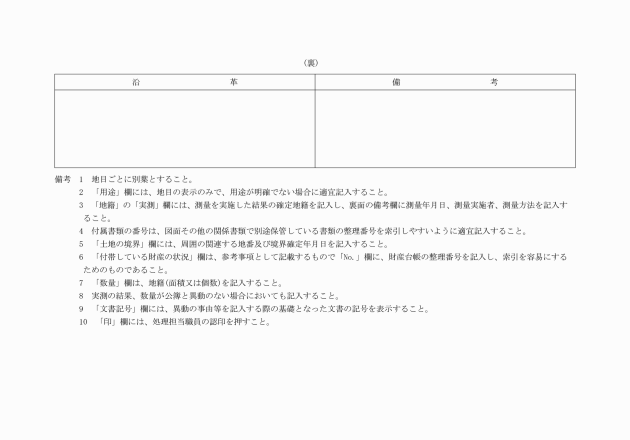

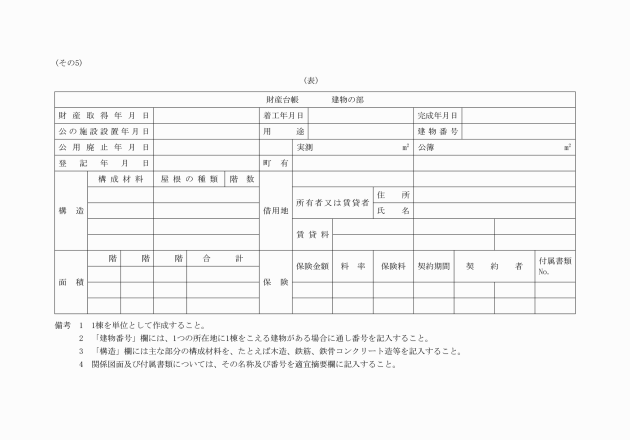

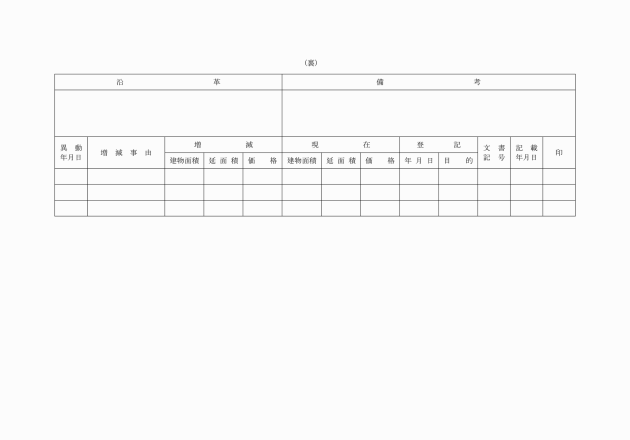

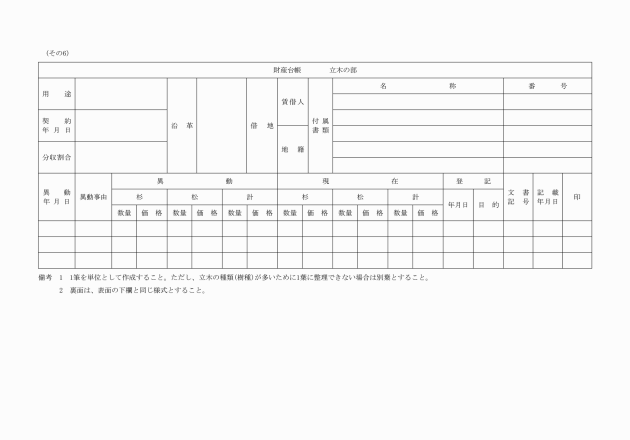

第1節 公有財産

(公有財産に関する事務)

第176条 公有財産の取得及び処分に関する事務は、次の各号に掲げるところにより行うものとする。

(1) 道路用地の取得 当該道路主管課長

(2) 前号以外で公用又は公共用の目的で取得する公有財産の取得 当該公用又は公共用の目的である事務又は事業を所管する課長等

(3) 前2号以外の公有財産の取得並びに処分 財務課長

2 公有財産の管理に関する事務は、次の各号に掲げるところにより行うものとする。

(1) 行政財産 当該公用又は公共用の目的である事務又は事業を所掌する課長等

(2) 普通財産 財務課長

(財産の取得)

第177条 各課長等は、公有財産を取得しようとするときは、財産の取得に関する調書を作成し財務課長に提出しなければならない。

2 公有財産の取得及び処分に関する事務を行うもの(以下「財産取得事務担当者」という。)は、取得しようとする公有財産に物件の設定がなされているとき、その他特殊な負担があるときは、これを消滅させるため必要な措置を講じた後でなければ公有財産の取得に関する契約の手続をしてはならない。

3 財産取得事務担当者は、取得した公有財産についてその引渡しを受けるときは、当該取得の原因となった関係書類と照合して適正と認める場合でなければ、その引渡しを受けてはならない。

4 財産取得事務担当者は、不動産、その他登記又は登録を要する公有財産を取得したときは、遅滞なくその登記又は登録をしなければならない。

5 財産取得事務担当者は、登記又は登録を要する公有財産についてその登記又は登録を完了したものその他の公有財産については、その引渡しを受けたものでなければ代金支払手続をしてはならない。ただし、前金払でなければ取得しがたいものその他やむを得ない事情があるものであらかじめ町長の承認を得たものは、この限りでない。

6 財産取得事務担当者は、取得した公有財産に瑕疵があることを発見したときは、直ちに契約の相手方をして、その瑕疵を補てんさせなければならない。

7 財産取得事務担当者は、必要があると認めたときは、町長の承認を得て、公有財産の取得に関する事務で登記又は登録以外の事務を他の課長等に行わせることができる。

(財産取得の通知等)

第178条 財産取得事務担当者は、公有財産を取得したときは、直ちに次の各号に掲げる事項を記載した書面により会計管理者に(第176条第1項第1号及び第2号にかかわる課長等にあっては会計管理者及び財務課長に)通知するとともに、行政財産については、当該行政財産の管理に係る財産管理者(第176条第2項第1号に規定する者をいう。以下同じ。)に引き継がなければならない。

(1) 取得した財産の種目

(2) 取得した財産の用途

(3) 取得した財産の価格

(4) 取得の方法

(5) その他必要な事項

(財産の管理)

第179条 財務課長及び財産管理者は、その管理する公有財産について次の各号に掲げる事項に留意し、その現況を把握しなければならない。

(1) 財産の維持及び保全の適否

(2) 使用料又は貸付料の適否

(3) 財産と財産台帳及び関係図面等との突合

2 財産管理者は、その管理する財産について、異動が生じたときは、そのつど会計管理者及び財務課長にその旨を通知しなければならない。

(1) 土地

(2) 建物

(3) 立木

(4) 動産

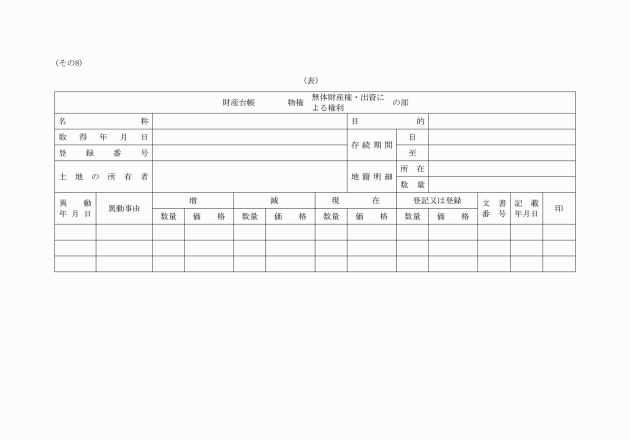

(5) 無体財産権

(6) 有価証券

(7) 出資による権利

2 財産台帳に登録すべき価格は、次の各号に掲げる取得の原因に応じ、それぞれ担当各号によるものとする。

(1) 購入 購入価格

(2) 交換 交換当時における評価価格

(3) 収用 補償金額

(4) 代物弁済 当該財産により弁済を受けた債権の額

(5) 寄附 評定価格

(6) 前各号に掲げるもの以外の原因に基づく取得については、次に掲げるところによる。

ア 土地 近傍類似地の時価を考慮して算定した金額

イ 建物及び建物の従物並びにその他の動産 建築費又は製造費。ただし、建築費又は製造費によることの困難なるものは評定価格

ウ 立木 その材積に単価を乗じて算定した額

エ 物件及び無体財産権 取得価格。ただし、取得価格によることが困難なものは評定価格

オ 出資による権利 出資金額

カ 以上のいずれにも属しないもの 評定価格

3 財務課長は、その公有財産について異動が生じたときは、そのつど財産台帳を整理し、かつ、会計管理者及び当該財産管理者にその旨を通知しなければならない。

(価格の再評価)

第181条 財務課長は、別に定めるところにより、公有財産については3年ごとにこれを再評価し、その価格により財産台帳の価格を改訂しなければならない。ただし、法第238条第6号及び第7号に掲げるもの、その他価格を改定することが適当でないものについては、この限りでない。

2 財務課長は、前項の規定により財産の再評価をしたときは、会計管理者及び当該財産管理者にその結果を通知しなければならない。

(1) 行政財産の種目

(2) 現在までの使用目的

(3) 変更後の使用目的

(4) 用途を変更する理由

3 前2項の規定は、法第238条の2第2項の規定により教育委員会が教育財産(地方教育行政の組織及び運営に関する法律(昭和31年法律第162号)第21条第2項に規定する財産をいう。以下同じ。)の用途を変更する場合にこれを準用する。

(行政財産の所管替)

第183条 財産管理者は、その管理する行政財産について所管替(財産管理者の間において財産の所管を移すことをいう。)をしようとするときは、理由を明らかにした書面により町長の決定を受けなければならない。

2 財産管理者は、前項の決定を受けたときは、その旨を財務課長及び会計管理者に通知しなければならない。

(行政財産の用途の廃止)

第184条 財産管理者は、行政財産の用途を廃止しようとするときは、次の各号に掲げる事項を記載した書面により町長の決定を受けなければならない。

(1) 行政財産の種目

(2) 用途を廃止する理由

2 財産管理者は、前項の規定により行政財産の用途廃止について決定を受けたときは、直ちに会計管理者に通知するとともに、財務課長に引き継がなければならない。

3 前項の規定は、法第238条の2第3項の規定により教育委員会が用途を廃止した教育財産を町長に引き継ぐ場合にこれを準用する。

(行政財産の目的外の使用)

第185条 行政財産は、次の各号の一に該当する場合に限り法第238条の4第7項の規定に基づき、その用途又は目的を妨げない限度において使用を許可することができる。

(1) 当該行政財産を利用するもののために食堂、売店その他の厚生施設を設置するとき。

(2) 学術調査、研究、体育活動、行政施策の普及宣伝その他公益目的のために講演会、研究会、運動会等のように短期間供するとき。

(3) 前各号に掲げるもののほか、町長が特に必要があると認めたとき。

2 前項の規定による使用の期間は、1年を超えることができない。ただし、更新することを妨げない。

3 行政財産の使用を許可する場合は、当該許可を受けようとするものから次の各号に掲げる事項を記載した許可申請書を提出させるものとする。

(1) 行政財産の種目

(2) 使用の期間

(3) 使用の目的

4 前項の許可をする場合は、使用者、使用財産、使用目的、使用期間、使用料、使用上の制限、使用許可の取消権若しくは変更権の留保、使用財産の原状回復の義務、財産使用上の賠償の義務その他必要な条件を付して書面により行うものとする。

(1) 公の秩序を乱し、又は善良の風俗を害するおそれがあると認められるとき。

(2) 行政財産を損傷し、若しくは汚損し、又はその恐れがあるとき。

(3) 暴力団(暴力団員による不当な行為の防止等に関する法律(平成3年法律第77号。)第2条第2号に規定する暴力団をいう。)の利益になると認められるとき。

(教育財産の使用許可の協議)

第186条 法第238条の2第2項の規定により教育委員会が教育財産の使用許可に当たりあらかじめ町長に協議しなければならない場合は、次の各号の一に該当する場合とする。

(2) 使用期間が引き続き10日以上にわたるとき。

(3) 前条第5項に該当するとき。

(普通財産の貸付け)

第187条 普通財産を貸し付けようとする場合は、当該普通財産を借り受けようとする者から、次の各号に掲げる事項を記載した申込書を提出させるものとする。

(1) 普通財産の種類

(2) 借受期間

(3) 借受の目的

2 普通財産を貸し付ける場合においては、借受人に対し、借受財産の用途変更又は原形の変更をしようとするときは、あらかじめ町長の承認を受けなければならない旨及び当該承認を受けるべき事項が原形の変更に係るものであるときは、当該財産の返還の際には、町長の指示するところに従い、借受人の費用で原形に復し、又は当該変更に係る物件を無償で町に寄附する旨の約定をさせ契約書を作成させるものとする。ただし、きわめて短期間の貸付けについては、契約書の作成を省略することができる。

(1) 公の秩序を乱し、又は善良の風俗を害するおそれがあると認められるとき。

(2) 普通財産を損傷し、若しくは汚損し、又はその恐れがあるとき。

(3) 暴力団(暴力団員による不当な行為の防止等に関する法律(平成3年法律第77号。)第2条第2号に規定する暴力団をいう。)の利益になると認められるとき。

(普通財産の貸付け以外の使用)

第188条 前条の規定は、普通財産を貸付け以外の方法により使用させる場合にこれを準用する。

(普通財産処分の通知)

第189条 普通財産を処分したときは、財務課長は、次の各号に掲げる事項を会計管理者に通知しなければならない。

(1) 処分した財産の種目

(2) 処分の経緯及び処分の方法

(3) 処分財産の売却価格

(延納の場合の担保)

第190条 政令第169条の4第2項の規定により徴収する担保は、次の各号に掲げる物件のうちから提供させるものとする。

(1) 第173条に規定する有価証券

(2) 土地又は建物

(3) 立木ニ関スル法律(明治42年法律第22号)による立木

(4) 登記又は登録した船舶

(延納利息)

第191条 政令第169条の4第2項の規定による利息は、次の各号に掲げる利率により計算した額とする。

(1) 当該普通財産の譲渡を受けた者が公共団体又は公共的団体であり、かつ、当該財産を営利又は収益を目的としない用途に供するとき 年10.22パーセント

(2) 前号に定める以外の者であるとき 年14.6パーセント

2 前項各号に規定による延納利率は延納期限が6箇月以内であるときは、それぞれの利率の2分の1の利率まで引き下げることができる。

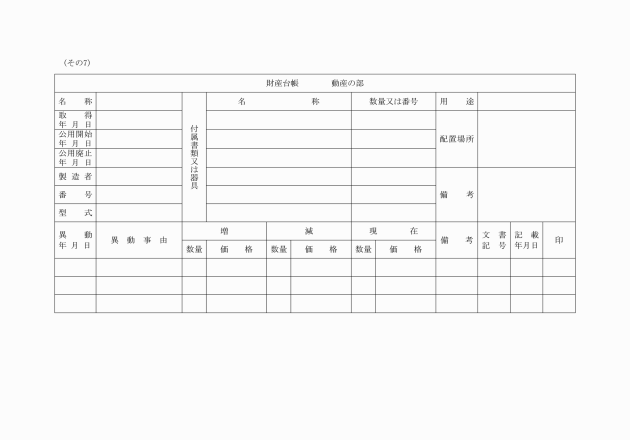

第2節 物品

(整理の原則)

第192条 物品は、現にその出納を行った日の属する年度により整理しなければならない。

(1) 備品 性質又は形状を変えることなく長期間の使用に耐える物品で取得価格が3万円以上のもの及び美術工芸品

(3) 原材料 生産、製作、工事、試験及び研究等の材料として使用される物品

(4) 動物 便益、生産、教材及び鑑賞等のため飼育し、又は育成する動物

(5) 生産物 試験、研究及び実習等によって生産され、又は収穫された物品

(分類替)

第194条 物品管理者(町長から委任を受けて物品の出納を命令するものをいう。以下同じ。)は、物品の効率的な供用を図るため必要があると認めたときは、その管理する物品について分類替(物品をその所属する分類から他の分類に移し替えることをいう。以下同じ。)をすることができる。

2 物品管理者は、その管理する物品について分類替をしたときは、その旨を会計管理者等に通知しなければならない。ただし、第197条第2項に規定するものは、この限りでない。

(管理の義務)

第195条 物品管理に関する事務に従事する職員及び物品を使用する職員は、この規則その他物品に関する法令の規定に従うほか、善良な管理者の注意をもって事務を行い、及び物品を使用しなければならない。

(保管の原則)

第196条 物品は、常に良好な状態で使用し、又は処分することができるように保管しなければならない。

2 会計管理者等は、町において不適当と認められる物品があるときは、保管が確実と認められる者にその保管を委託することができる。

(出納通知)

第197条 物品管理者は、物品の出納をさせようとするときは、会計管理者等に対し、出納すべき物品について出納通知をしなければならない。この通知の方法は、電子計算組織で電子決裁により行うものとする。ただし、電子決裁によりがたいものは書面で通知するものとする。

2 物品管理者は、次の各号に掲げる物品については、支出負担行為書を会計管理者等に回付することにより出納通知に代えることができる。

(1) 新聞、官報、県広報、町広報、雑誌その他これらに類するもの

(2) 受入後直ちに払出しするもの

(3) 配布又は贈与の目的をもつ印刷物等で保存の必要のないもの

(4) 前3号に掲げるものを除くほか、物品の目的又は性質により会計管理者等の保管を要しないもの

(返納)

第198条 物品を使用する職員は、当該使用に係る物品を使用する必要がなくなったとき、又は使用することができなくなったときは、その旨を物品管理者に申し出なければならない。

(1) 前項の規定による申出があったとき。

(3) 物品の効率的供用のため必要があると認めるとき。

3 会計管理者等は、前項の通知を受けたときは、返納物件の引渡しを受けるとともに、返納者に受領書を交付しなければならない。

(修繕又は改造)

第199条 会計管理者等又は物品管理者は、その所管に属する物品のうち、修繕又は改造を要すると認めたときは、電子計算組織の処理により町長の決済を受けなければならない。

(所管替)

第200条 物品管理者は、物品の効率的な供用のため必要と認めるときは、その所管する物品について所管替(物品管理者の間において物品の所管を移すことをいう。以下同じ。)をすることができる。

3 物品管理者は、前項の決定を受けたときは、当該物品を直ちに受け入れる物品管理者に引き渡さなければならない。

(不用の決定等)

第201条 物品管理者は、次の各号に掲げる物品があるときは、これらの物品について不用の決定をすることができる。この場合において、当該物品の購入価格又は評定価格が10万円以上であるときは、あらかじめ町長の承認を受けなければならない。

(1) 町において不用となったもの

(2) 修繕しても使用に耐えないもの

(3) 修繕することが不利と認められるもの

2 物品管理者は、前項の規定により不用の決定をした物品のうち売り払うことが適当であると認めるものについては売り払う旨の決定をし、売り払うことが適当でないと認めるもの及び売り払うことができないものについては廃棄する旨の決定をすることができる。

(売払い)

第202条 物品管理者は、前条の規定により物品の売払いの決定をしたときは、そのための必要な措置をとらなければならない。

(物品の貸付け)

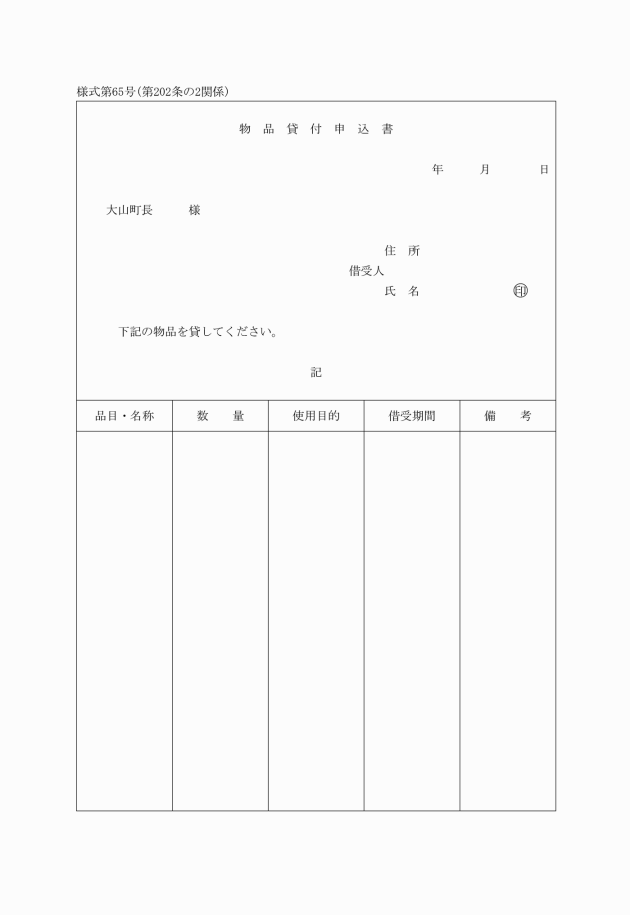

第202条の2 物品を借り受けようとする者は、物品貸付申込書(様式第65号)を町長に提出しなければならない。

3 物品管理者は、物品を貸し付けたときは、当該物品の借受人から物品借用書(様式第68号)を徴さなければならない。

4 前3項の規定にかかわらず、貸付けを目的とする物品については、別に定めるところによる。

(貸付料)

第202条の3 物品の貸付料の額は、別に定めるところによる。

(貸付期間)

第202条の4 物品の貸付期間は、1年を超えることができない。ただし、特別な事由があるときは、この限りでない。

(貸付けの条件)

第202条の5 物品の貸付けに当たっては、別に定めのあるものを除くほか、次の各号に掲げる事項を貸付けの条件とするものとする。

(1) 貸付物品の引渡し、維持、修理及び返納に要する費用は、借受人において負担すること。

(2) 貸付物品は、町長の承諾を得ないで転貸しないこと。

(3) 貸付物品は、貸付けの目的以外の用途に使用しないこと。

(4) 貸付物品は、貸付期間満了の日までに指定された場所に返納すること。

(5) その他必要な事項

(帳票への記載の省略)

第203条 第197条第2項各号に掲げる物品については、関係帳票への記載を省略することができる。

(占有財産)

第204条 会計管理者等は、政令第170条の5第1項各号に掲げる物品については、本節の規定の例により管理しなければならない。

第3節 債権

(債権管理者の指定)

第205条 各課長等(以下「債権管理者」という。)は、その所管に属する債権を管理する。

(債権管理者の事務の範囲)

第206条 債権管理者の事務の範囲は、町の債権について町が債権者として行うべき保全、取立て、内容の変更及び消滅に関する事務のうち次の各号に掲げるものを除いたものとする。

(1) 歳入徴収者が行うべき事務

(2) 滞納処分をする職員が行うべき事務

(3) 弁済の受領に関する事務

(4) 担保として提供を受けた現金、有価証券その他の物件の保管に関する事務

(管理の基準)

第207条 債権の管理に関する事務は、法令の定めるところに従い、債権の発生の原因及び内容に応じて財政上最も町の利益に適合するように処理しなければならない。

(1) 契約担当者 債権の発生の原因となるべき契約を締結したとき、及び当該契約に関して債権が発生したとき。

(2) 支出命令者 支出負担行為によって返納金に係る債権が発生したことを知ったとき、並びに歳出の誤払い、過渡し、資金前渡及び概算払の精算残金の返納金に係る債権が発生したことを知ったとき。

(3) 財産管理者 その管理に係る公有財産に関して債権が発生したことを知ったとき。

(4) 物品管理者 その管理する物品に関して債権が発生したことを知ったとき。

(保全及び取立て)

第209条 債権管理者は、その所掌に属する債権について政令第171条の2から第171条の4までの規定に基づきその保全又は取立ての措置をとる必要があると認めるときは、町長の決定を受け、自らこれを行い、又はその指定する職務をして行わせることができる。ただし、政令第171条の4第1項の規定により債権の申出をするときは、町長の決定をまたないで行うことができる。

2 債権管理者は、前項の規定により債権の保全又は取立ての措置を行ったときは、その旨及びその結果を歳入徴収者に通知しなければならない。

(担保の提供)

第210条 第232条の規定は、政令第174条の4第2項の規定により提供させた担保を亡失し、又は損傷した場合にこれを準用する。

(徴収停止)

第211条 債権管理者は、その所掌に属する債権について政令第171条の5の規定により徴収停止の措置をとる場合は、町長の決定を受けなければならない。

2 債権管理者は、徴収停止の措置をとった場合において、事情の変更等によりその措置を維持することが不適当となったことを知ったときは、直ちにその措置を取り消さなければならない。

3 債権管理者は、徴収停止の措置をとったとき、又はこれを取り消したときは、その旨を歳入徴収者に通知しなければならない。

(履行延期の特約等の手続)

第212条 政令第171条の6の規定による履行延期の特約等は、債務者から書面による申出に基づいて行うものとする。

(1) 債務者の住所氏名

(2) 債権金額

(3) 債権の発生原因

(4) 履行期限の延長を必要とする理由

(5) 延長に係る履行期限

(6) 履行期限の延長に伴う担保及び利息に関する事項

3 債権管理者は、債務者から履行延期の申出があった場合において、当該書面の内容の審査により、政令第171条の6第1項各号の一に該当し、かつ、履行延期の特約等をすることが債権の管理上必要であると認めるときは、町長の決定を受けなければならない。

4 債権管理者は、前項の場合において必要があると認めるときは、債務者又は保証人に対し、その承諾を得て必要な調査を行うものとする。

5 債権管理者は、第3項の決定を受けたときは、その旨を当該債務者及び歳入徴収者に通知しなければならない。

(履行期限を延長する期間)

第213条 債権管理者は、履行期限の特約をする場合には、履行期限(政令第171条の6第2項の規定により履行期限後に履行延期の特約をする場合においては、当該履行延期の特約をする日)から5年(同条第1項第1号又は第5号に該当する場合にあっては10年)以内において、その延長に係る履行期限を定めなければならない。ただし、更に履行延期の特約をすることを妨げない。

(履行延期の特約等に係る措置)

第214条 債権管理者は、履行延期の特約等をする場合においては、次の各号の一に該当する場合を除くほか、担保を提供させ、かつ、利息を付するものとする。

(1) 債務者から担保を提供させることが公の事務又は事業の執行を阻害する等公益上著しい支障を及ぼすこととなるとき。

(2) 同一債務者に対する債権金額の合計額が10万円未満であること。

(3) 履行延期の特約等をする債権が債権者の故意又は重大な過失によらない不当利得による返納金に係るものであること。

(4) 担保として提供させるべき適当な物件がなく、かつ、保証人となるべき者がないとき。

(履行延期の特約等に付する条件)

第215条 債権管理者は、履行期限の特約等をする場合において必要と認めるときは、当該債権の保全上の措置又は履行期限繰上げ等の条件を付さなければならない。

(免除)

第216条 政令第171条の7の規定による債権の免除は、債務者から書面により申出をさせ、それに基づいてこれを行うものとする。

2 債権管理者は、債務者から前項の規定により債権の免除の申出があった場合において当該書面の内容を審査し、政令第171条の7第1項の規定に該当し、かつ、当該債権を免除することが管理上やむを得ないと認める場合は、町長の決定を受けなければならない。

3 債権管理者は、前項の決定を受けたときは、免除する金額、免除の日付及び政令第171条の7第2項前段に規定する債権にあっては、同項後段に規定する条件を明らかにした書面を当該債務者に送付しなければならない。

(消滅)

第217条 債権管理者は、その所掌に属する債権について、消滅時効が完成したとき、又は前条の規定により債務の免除をしたときは、遅滞なくその旨を歳入徴収者に通知しなければならない。

2 債権管理者は、その所掌に属する債権について、次の各号に掲げる事由が生じたときは、その経過を明らかにした書類を作成し、当該債権の全部又は一部が消滅したものとみなして整理するとともに、その旨を歳入徴収者に通知しなければならない。

(1) 当該債権につき消滅時効が完成したこと。

(3) 債務者が死亡し、その債務について限定承認があった場合において、その相続財産の価格が強制執行をした場合の費用並びに他の優先して弁済を受ける債権及び町以外の者の権利の金額の合計額をこえないと認められること。

(4) 会社更生法(昭和27年法律第172号)第241条の規定により債務者が当該債権につきその責を免れたこと。

(5) 破産法(平成16年法律第75号)第253条の規定により債務者が当該債権につきその責を免れたこと。

(6) 当該債権の存在につき法律上の争いがある場合において町長が勝訴の見込みがないと決定したこと。

(会計管理者への債権の発生等の通知)

第218条 債権管理者は、債権の発生及びその管理する債権に異動が生じたときは、その旨を会計管理者等に通知しなければならない。

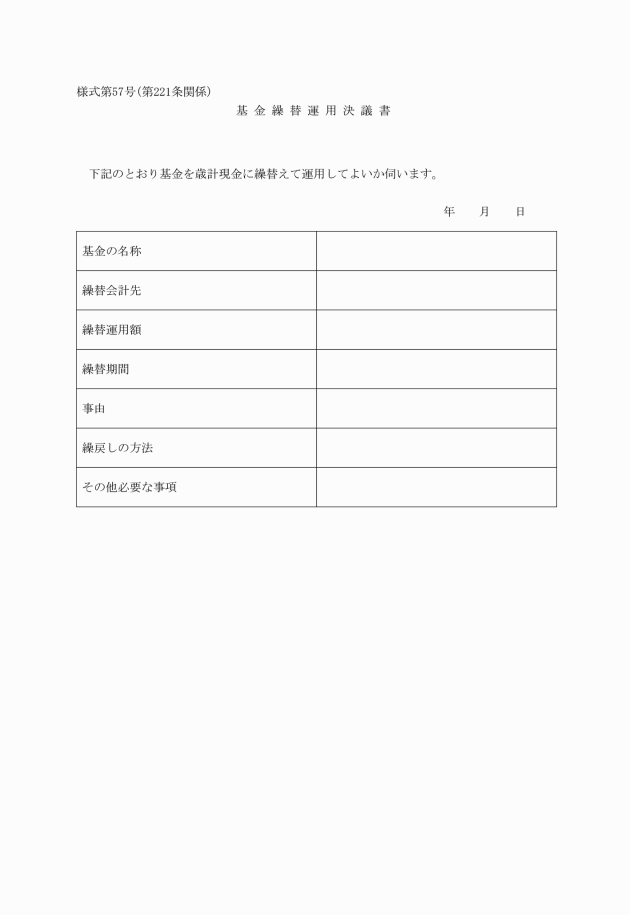

第4節 基金

(基金の管理事務)

第219条 町長は、財務課長並びに会計課長に基金の管理事務を行わせるものとする。ただし、当該基金の設置の目的に従い、特に必要があると認める場合は、この限りでない。

第220条 町長及び会計管理者は、基金の管理については、基金に属する財産の種類に応じ、収入若しくは支出の手続、歳計現金の出納若しくは保管、公有財産若しくは物品の管理若しくは処分又は債権の管理の例により、整理しなければならない。

(基金の運用及び繰替運用)

第221条 町長及び会計管理者は、基金を運用しようとするときは、決裁をし行うものとする。

(基金の運用状況を示す書類)

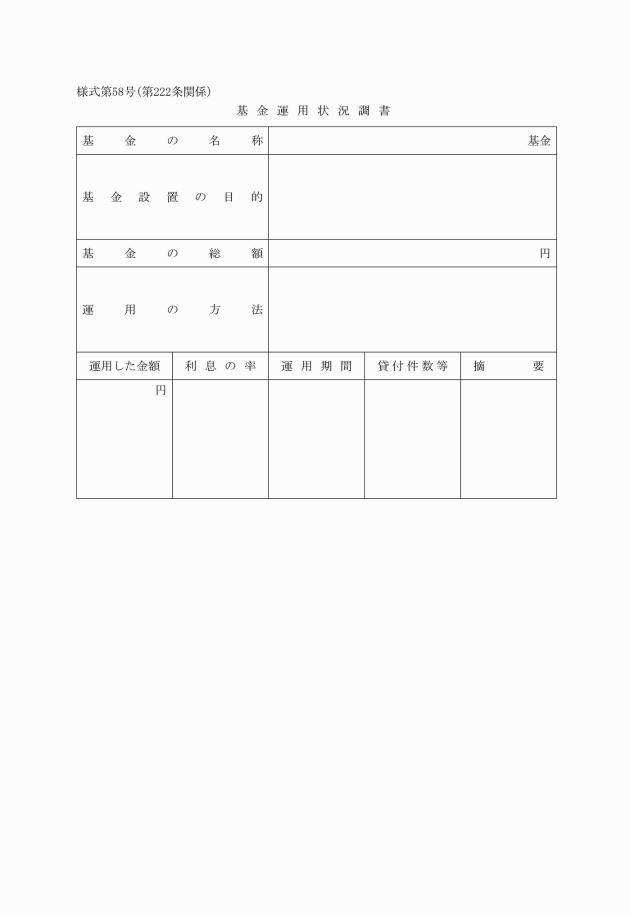

第222条 法第241条第5項の規定する基金の運用の状況を示す書類は、基金運用状況調書(様式第58号)とする。

第11章 帳簿

(帳簿等の備付け)

第223条 歳入徴収者は、次に掲げる帳簿を備え付けなければならない。ただし、電子計算機で収納管理をしている場合で随時に収納状況を確認できる場合はこの限りでない。

(1) 徴収簿

(2) 滞納整理簿

第224条 会計管理者等は、次に掲げる帳簿を備え付けなければならない。

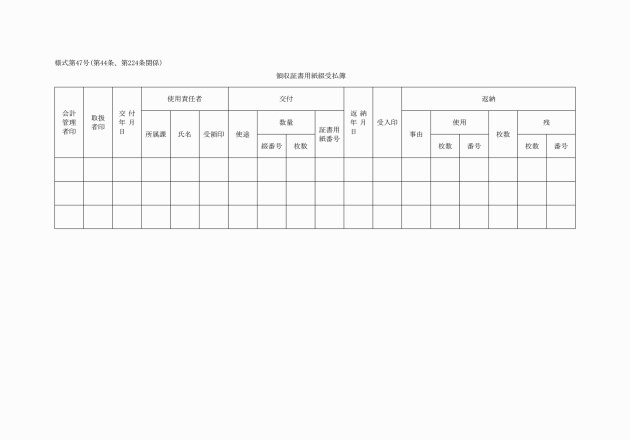

(1) 領収証書用紙綴受払簿

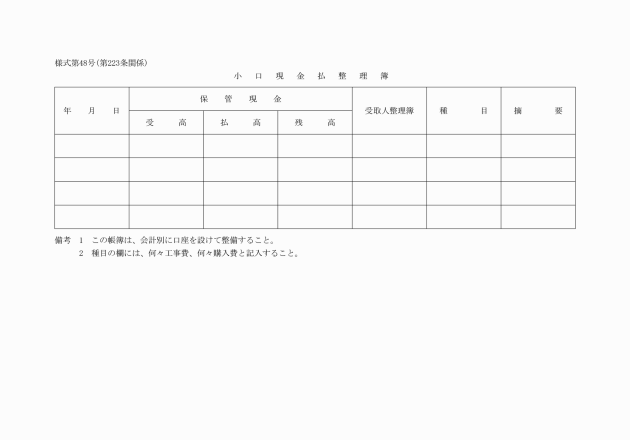

(2) 小口現金払整理簿(様式第48号)

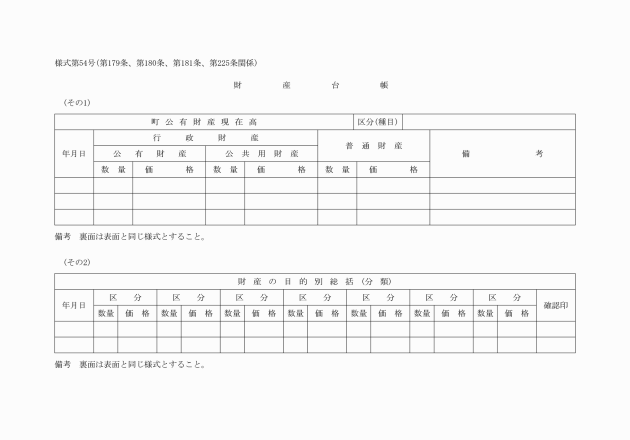

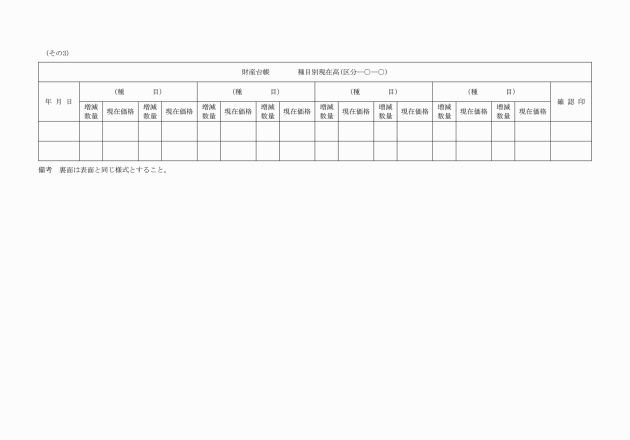

第225条 財務課長は、次に掲げる帳簿を備え付けなければならない。

(1) 金券処理簿(様式第49号)

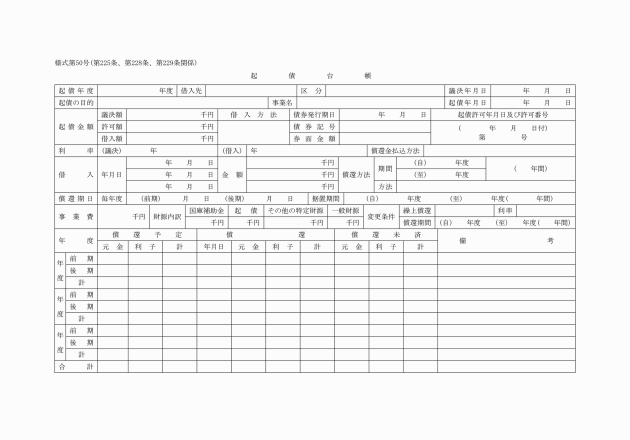

(2) 起債台帳(様式第50号)

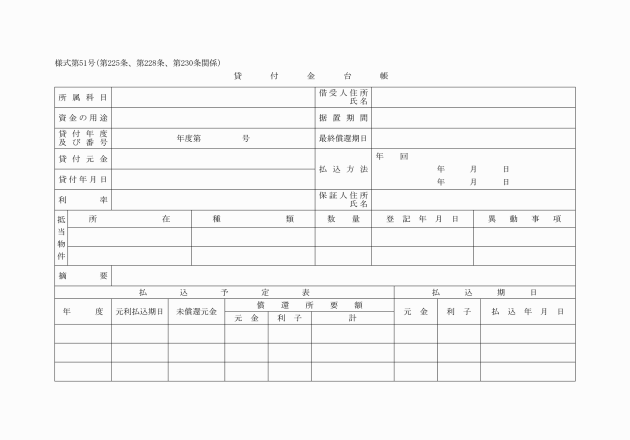

(3) 貸付金台帳(様式第51号)

(4) 一時借入金整理簿(様式第52号)

(5) 債務負担行為台帳(様式第53号)

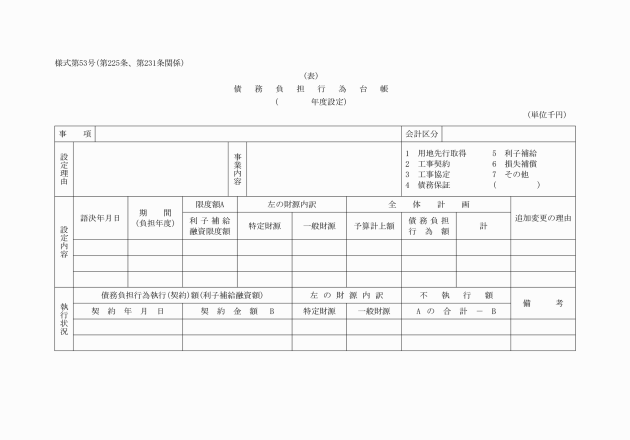

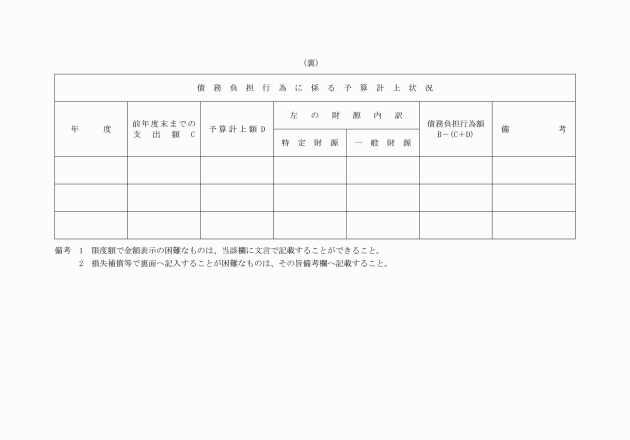

(6) 財産台帳

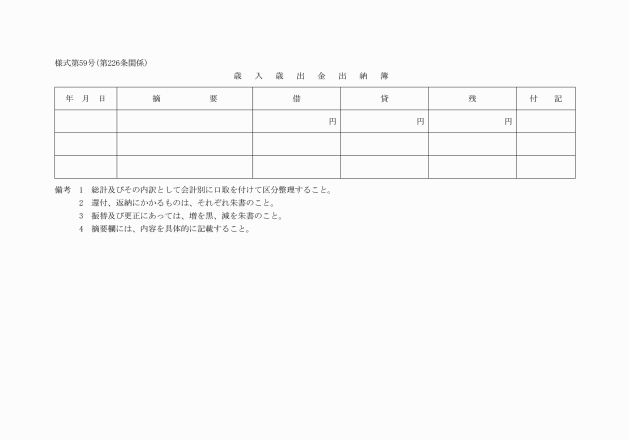

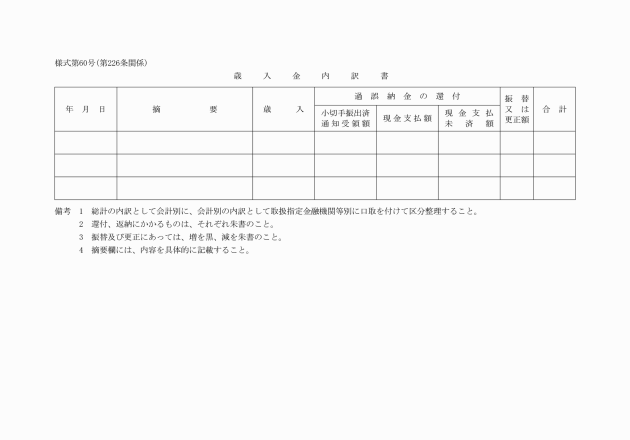

第226条 指定金融機関等は、次に掲げる帳簿を備え付けなければならない。

(1) 歳入歳出金出納簿(様式第59号)

(2) 歳入金内訳簿(様式第60号)

(3) 歳出金内訳簿(様式第61号)

(4) 口座振替整理簿(様式第62号)

(5) 隔地払整理簿(様式第63号)

(6) 歳入歳出外現金等整理簿(様式第64号)

(帳簿の作成)

第228条 帳簿は、会計別に区分して調整しなければならない。ただし、指定金融機関等の帳簿にあっては一の帳簿に口取りを設けて区分することができる。

2 帳簿は、第225条に規定する貸付金台帳及び起債台帳、一時借入金整理簿、債務負担行為台帳及び財産台帳を除くほか、毎年度これを作成しなければならない。

3 帳簿は、紙数の多少又はその種類により便宜口取りを設けて合冊し、又は分冊することができる。

(起債台帳の整理)

第229条 財務課長は、町債又は一時借入金の借入先、償還金額、利子及び償還期日等を起債台帳又は一時借入金整理簿に記載して整理しなければならない。

(貸付金台帳の整理)

第230条 財務課長は、貸付金の金額、貸付先及び貸付条件等を貸付金台帳に記載して整理しなければならない。

(債務負担行為整理簿の整理)

第231条 財務課長は、債務負担行為の内容及び年度割額等を債務負担行為台帳に記載して整理しなければならない。

第12章 雑則

(亡失又は損傷の届出)

第232条 会計管理者若しくは会計管理者の事務を補助する職員、資金前渡職員、占有動産を保管している職員又は物品を使用している職員がその保管に係る現金、有価証券、物品若しくは占有動産又はその使用に係る物品を亡失し、又は損傷したときは、次の各号に掲げる事項を記載した書面に関係書類を添えて、直ちに会計管理者を経て町長に届け出なければならない。この場合において、資金前渡職員にあっては支出命令者を、物品を使用している職員にあっては物品管理者を経た後、会計管理者を経由するものとする。

(1) 亡失し、又は損傷した職員の職及び氏名

(2) 亡失し、又は損傷した日時及び場所

(3) 亡失し、又は損傷した現金、有価証券、占有動産又は物品の数量及び金額

(4) 亡失し、又は損傷した原因である事実の詳細

(5) 亡失し、又は損傷の事実を発見した後にとった処置

(1) 損害を与えた職員の職及び氏名

(2) 損害を与えた結果となった行為又は怠った行為の内容

(3) 損害の内容

(1) 支出負担行為 支出命令者又は契約担当者の権限を代決することができる者

(2) 法第232条の4第1項の命令 支出命令者の権限を代決することができる者

(3) 法第232条の4第2項の確認 会計管理者の権限を代決することができる者

(4) 支出又は支払 会計管理者が指定した補助職員

(5) 法第234条の2第1項の監督又は検査 契約担当者から監督又は検査を命ぜられた職員

(公有財産に関する事故報告)

第234条 財務課長及び財産管理者(教育委員会を除く。)は、天災その他の事故により、その管理する公有財産について、滅失又はき損を生じたときは、直ちに次の各号に掲げる事項を記載した書面に関係書類を添えて、町長及び会計管理者に通知しなければならない。

(1) 公有財産の種目

(2) 事故発生の日時及び発見の動機

(3) 滅失又はき損の原因

(4) 被害の程度及び損害見積額

(5) 応急復旧の概要及び復旧所要経費

附則

この規則は、平成17年3月28日から施行する。

附則(平成18年3月31日規則第24号)

(施行期日)

1 この規則は、平成18年4月1日から施行する。

(読替え規定)

2 本規則中「収入役」とあるのは「助役」と読替える。

(大山町収入役の職務代理者を定める規則の廃止)

3 大山町収入役の職務代理者を定める規則(平成17年大山町規則第9号)は廃止する。

附則(平成18年5月23日規則第28号)

(施行期日)

この規則は、公布の日から施行する。

附則(平成19年3月30日規則第17号)

(施行期日)

1 この規則は、平成19年4月1日から施行する。

2 収入役の事務を兼掌する助役の事務委任規則(平成18年大山町規則第23号)は廃止する。

附則(平成19年10月1日規則第35号)

この規則は、平成19年10月1日から施行する。

附則(平成21年8月18日規則第17号)

この規則は、平成21年9月1日から施行する。

附則(平成23年7月1日規則第12号)

この規則は、平成23年7月1日から施行する。

附則(平成23年9月12日規則第13号)

この規則は、平成23年9月15日から施行する。

附則(平成23年9月30日規則第14号)

この規則は、平成23年10月1日から施行する。

附則(平成26年6月1日規則第4号)

この規則は、平成26年6月1日から施行する。

附則(平成27年3月30日規則第1号)

この規則は、平成27年4月1日から施行する。

附則(平成27年7月9日規則第9号)

この規則は、公布の日から施行する。

附則(平成28年2月22日規則第7号)

この規則は、公布の日から施行する。

附則(平成29年3月22日規則第5号)

この規則は、公布の日から施行する。

附則(平成29年6月1日規則第7号)

この規則は、平成29年6月1日から施行する。

附則(平成30年3月6日規則第4号)

この規則は、公布の日から施行する。

附則(平成30年6月30日規則第18号)

(施行期日)

1 この規則は、平成30年7月1日から施行する。

(準備行為)

2 この規則を施行するために必要な準備行為は、この規則の施行前においても行うことができる。

附則(令和2年4月1日規則第20号)

この規則は、令和2年4月1日から施行する。

附則(令和3年4月1日規則第26号)

この規則は、令和3年4月1日から施行する。

附則(令和4年2月1日規則第7号)

この規則は、令和4年2月1日から施行する。

附則(令和4年3月10日規則第10号)

この規則は、令和4年4月1日から施行する。

附則(令和5年4月1日規則第16号)

この規則は、令和5年4月1日から施行する。

附則(令和7年4月1日規則第8号)

この規則は、令和7年4月1日から施行する。

附則(令和7年5月1日規則第12号)

この規則は、令和7年5月1日から施行する。

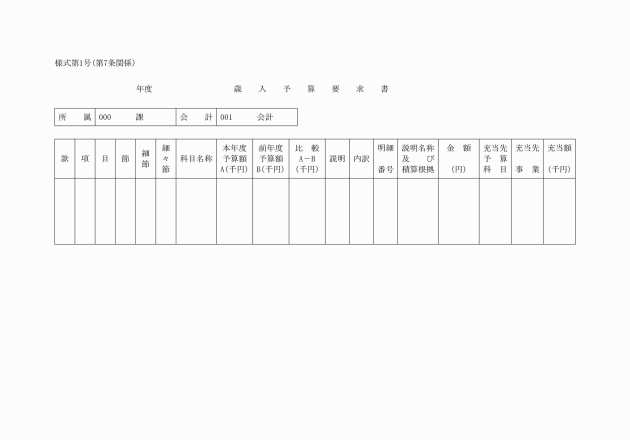

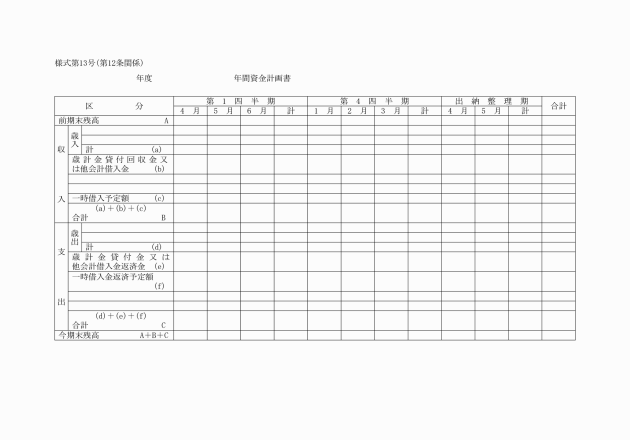

別表第1(第15条関係)

支出負担行為の整理区分(節区分)

節区分 | 整理する時期 | 範囲 | 必要な書類等 | 備考 |

1 報酬 | 支出決定のとき | 支出しようとする当該期間の額 | 報酬支給明細 | 書類は、支給総額を確認できる。 |

2 給料 | 支出決定のとき | 支出しようとする当該期間の額 | 給料支給決議書の写 | 書類は、支給総額を確認できる範囲で可 |

3 職員手当等 | 支出決定のとき | 支出しようとする額 | 手当支給決議書の写 | 書類は、支給総額を確認できる範囲で可 |

4 共済費 | 支出決定のとき | 支出しようとする額 | 共済費支給調書、控除計算書払込通知書 |

|

5 災害補償費 | 支出決定のとき | 支出しようとする額 | 請求書、事実関係及び給付額の算定を明らかにする書類 |

|

6 恩給及び退職年金 | 支出決定のとき | 支出しようとする額 | 請求書、事実関係を明らかにする書類 |

|

7 報償費 | 支出決定のとき | 支出しようとする額 | 支給調書 |

|

8 旅費 | 支出決定のとき | 支出しようとする額 | 請求書、旅程・旅費積算明細書 |

|

9 交際費 | 支出決定のとき | 支出しようとする額 | 請求書 |

|

10 需用費 | 契約締結のとき | 契約金額 | 契約書の写 |

|

(燃料費、光熱水費) | 請求のあったとき | 請求のあった額 | 請求書 | 単価の定まっているもの |

11 役務費 | 契約締結のとき | 契約金額 | 契約書の写 |

|

(手数料、通信費、各月の保険料) | 請求のあったとき | 請求のあった額 | 請求書、払込通知書 | 単価の定まっているもの又は定額のもの |

12 委託料 | 委託契約締結のとき | 契約金額 | 契約書の写 |

|

13 使用料及び賃借料 | 委託契約締結のとき | 契約金額 | 契約書の写 |

|

(継続的契約による使用料、賃借料) | 請求のあったとき | 請求のあった額 | 請求書、払込通知書 | 単価の定まっているもの |

14 工事請負費 | 委託契約締結のとき | 契約金額 | 契約書の写 |

|

15 原材料費 | 委託契約締結のとき | 契約金額 | 契約書の写 |

|

16 公有財産購入費 | 委託契約締結のとき | 契約金額 | 契約書の写 |

|

17 備品購入費 | 委託契約締結のとき | 契約金額 | 契約書の写 |

|

18 負担金、補助及び交付金 | 交付決定のとき | 交付決定金額 | 交付決定書の写 |

|

(負担金) | 請求のあったとき | 請求のあった額 | 請求書 |

|

19 扶助費 | 支出決定のとき | 支出しようとする額 | 請求書、扶助決定書の写 |

|

20 貸付金 | 貸付け決定のとき | 貸付けをする額 | 契約書の写 |

|

21 補償、補填及び賠償金 | 支出決定のとき又は支払期日 | 支出しようとする額 | 請求書、支払決定調書、判決書謄本 |

|

22 償還金、利子及び割引料 | 支出決定のとき又は支払期日 | 支出しようとする額 | 借入書類の写、小切手又は支払拒絶証書 |

|

23 投資及び出資金 | 出資又は払込決定のとき | 出資又は払込みを要する額 | 申請書・申込書の写 |

|

24 積立金 | 支出決定のとき | 支出しようとする額 |

|

|

25 寄附金 | 寄附決定のとき | 寄附しようとする額 | 申込書の写 |

|

26 公課費 | 支出決定のとき | 支出しようとする額 | 公課令書の写 |

|

27 繰出金 | 繰出決定のとき | 繰出しようとする額 |

|

|

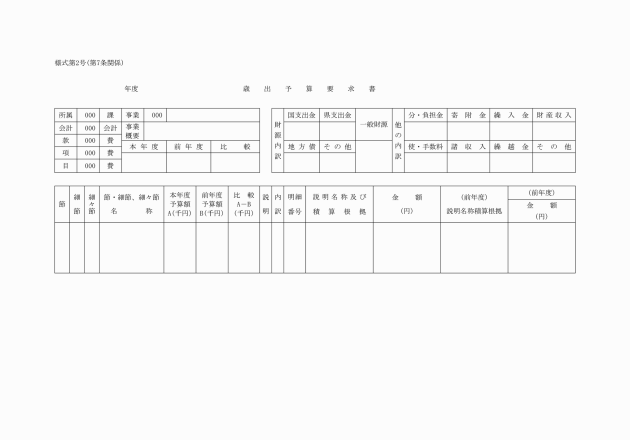

別表第2(第15条関係)

支出負担行為の整理区分(支出区分)

支払区分 | 整理する時期 | 範囲 | 必要な書類等 | 備考 |

1 資金前渡 | 資金前渡するとき | 資金前渡に要する額 | 資金前渡内訳書 |

|

2 過年度支出金 | 過年度支出を行うとき | 過年度支出に要する額 | 請求書、内訳書 | 過年度支出の旨表示すること。 |

3 前払金 | 前金払をするとき | 前金払を要する額 | 内訳書 |

|

別表第3(第43条関係)

公印の名称 | ひな形 | 書体 | 寸法 (mm) | 保管者 |

大山町会計管理者 |

| 楷書 | 直径25 | 会計管理者 |

大山町出納員 |

| 楷書 | 直径25 | 出納員 |

大山町企業出納員 |

| 楷書 | 直径25 | 出納員 |

大山町会計職員 |

| 楷書 | 直径23 | 会計職員 |

別表第4(第63条関係)

支出命令の添付及び提示書類

節区分 | 添付書類 | 提示書類 |

1 報酬 | 支給調書 |

|

2 給料 | 支給調書 |

|

3 職員手当等 | 支給調書 |

|

4 共済費 | 計算書 |

|

5 災害補償費 | 事件の顛末書の写 |

|

6 恩給及び退職年金 |

| 退職年金の裁定に関する書類 |

7 報償費 | 支給調書、実績確認書 |

|

8 旅費 | 旅費計算明細書 |

|

9 交際費 | 検収調書、契約書の写 |

|

10 需用費 | 検収調書、契約書の写 |

|

11 役務費 | 筆耕翻訳書又は出役書、契約書の写 | 点検表、広告物 |

12 委託料 | 検収調書又は検査調書、出来高検収調書又は出来高検査調書、契約書の写 | 仕様書、委託設計書、完了図 |

13 使用料及び賃借料 | 契約書の写 |

|

14 工事請負費 | 検査調書、出来高検収調書、契約書の写 |

|

15 原材料費 | 検収調書、契約書の写 |

|

16 公有財産購入費 | 契約書の写、登記済証の写 |

|

17 備品購入費 | 検査調書、出来高検収調書、契約書の写 |

|

18 負担金、補助及び交付金 | 契約書の写、指令書の写、検収調書 | 事業報告書、収支計算書 |

19 扶助費 | 支給明細書 | 扶助決定書、受給券等 |

20 貸付金 | 契約書の写 | 調書等関係書類 |

21 補償、補填及び賠償金 | 契約書の写 | 判決書謄本等 |

22 償還金、利子及び割引料 |

| 借入書類の写 |

23 投資及び出資金 | 申込書の写、申請書の写 |

|

24 積立金 |

| 決裁書 |

25 寄附金 |

| 寄附関係書類 |

26 公課費 |

|

|

27 繰出金 |

| 決裁書 |

備考

1 資金前渡に係る支出命令には、資金前渡内訳書を添付しなければならない。ただし、法令、規則等により金額が定められているものは、この限りでない。

2 この表に掲げる提示書類については、提示に代えて、提示書類の写しを添付することができる。

別表第5(第193条関係)

物品の分類

分類 | 細分類 | 細々分類 | 説明及び品目例 |

備品 | 一般備品 | 机類 | 事務机、OAデスク、OAテーブル、机・テーブル用オプション、会議用テーブル、カウンター、応接用テーブル、作業台、教育用机、ロビー・食堂・ラウンジ用テーブル等 |

イス類 | 事務イス、会議用イス、応接用イス、ロビー・食堂・ラウンジ用イス、屋外施設用イス、教育用イス等 | ||

戸棚・箱類 | 大型保管庫、サイドボード、キャビネット、キャビネット用オプション、ロッカー、給仕ユニット、書架、ワゴン、陳列棚、陳列ケース、物品用ラック、物品用収納ケース、物品用置台、金庫、トランク、印箱、投票箱、演壇、教壇、号令台、指揮台、ひな段、箪笥等 | ||

家庭電化製品類 | 冷蔵庫、電子レンジ、その他調理用家電、電気掃除機、電気洗濯機、アイロン、その他生活関連家電、証明機器、冷暖房機器等(テレビ、ラジオ等視聴覚機器は除く。) | ||

寝具・被服類 | 寝具、事務服、作業服、座布団等 | ||

厨房用具類 | 調理機器、調理用具等 | ||

事務用機器類 | 間仕切り、黒板・ホワイトボード等板状のもの、謄写機器、タイプライター、電子計算機とその周辺機器、汎用ソフトウェアー、放送設備、電話・通信機器、製図機材、電子事務機等 | ||

公印類 | 各種公印 | ||

計測機器類 | 時間計測器、身体計測器、体力測定器、気象測定器、公害測定器、測量器、体育用計測器、その他計量器等 | ||

写真・光学機器類 | 写真撮影機材、映像撮影機材、双眼鏡、望遠鏡、顕微鏡等 | ||

視聴覚機器類 | 映像映写機材、音響機材、視聴覚ソフト、展示機材等 | ||

医療機器類 | 医療品収納用品、診療機材、病室用品、看護用具、リハビリ用具等 | ||

試験・実験機器類 | 土木試験機器、理科実験機器等 | ||

諸機械類 | 車両管理機器、施設管理機器、農産加工機器、木工加工機器、陶芸機器等 | ||

車両等 | 自動車、乗用2輪・3輪車、運搬具等 | ||

諸工具類 | 測定検査工具、治具、取付工具、切削工具等 | ||

楽器類 | 鍵盤楽器、打楽器、管楽器、弦楽器、その他音楽用具等 | ||

体育用具類 | トレーニング用具、各種競技用具、その他スポーツ用具等 | ||

標本・美術品類 | 美術工芸品、各種標本 | ||

図書類 | 各種図書 | ||

雑器具類 | 家具、ホール・ステージ用具、遊具、工事用具、防災用具等 | ||

小学校教材備品 | 共通 | 当該教科等の小学校標準教材品目に指定されたもの、及び標準外でも当該教科等の備品として取扱うもの | |

国語 | 〃 | ||

社会 | 〃 | ||

算数 | 〃 | ||

生活 | 〃 | ||

音楽 | 〃 | ||

図画工作 | 〃 | ||

家庭科 | 〃 | ||

体育 | 〃 | ||

道徳 | 〃 | ||

特別活動 | 〃 | ||

総合的な学習の時間 | 総合的な学習の時間に使用するもの | ||

コンピュータ (ハードウェア) | 教材として使用するコンピュータ及び周辺機器類 | ||

コンピュータ (ソフトウェア) | 教材として使用するコンピュータソフト | ||

特殊学級 | 特殊学級で使用するもの | ||

小学校教科管理一般備品 | 共通 | 一般備品であるが、管理を当該教科等の教材備品とともに管理するもの | |

国語 | 〃 | ||

社会 | 〃 | ||

算数 | 〃 | ||

生活 | 〃 | ||

音楽 | 〃 | ||

図画工作 | 〃 | ||

家庭科 | 〃 | ||

体育 | 〃 | ||

道徳 | 〃 | ||

特別活動 | 〃 | ||

総合的な学習の時間 | 〃 | ||

コンピュータ (ハードウェア) | 〃 | ||

コンピュータ (ソフトウェア) | 〃 | ||

特殊学級 | 〃 | ||

中学校教材備品 | 共通 | 当該教科等の中学校標準教材品目に指定されたもの、及び標準外でも当該教科等の備品として取扱うもの | |

国語 | 〃 | ||

社会 | 〃 | ||

数学 | 〃 | ||

音楽 | 〃 | ||

美術 | 〃 | ||

体育 | 〃 | ||

保健 | 〃 | ||

技術 | 〃 | ||

家庭 | 〃 | ||

外国語 | 〃 | ||

道徳 | 〃 | ||

特別活動 | 〃 | ||

進路指導 | 〃 | ||

コンピュータ (ハードウェア) | 教材として使用するコンピュータ及び周辺機器類 | ||

コンピュータ (ソフトウェア) | 教材として使用するコンピュータソフト | ||

中学校教科管理一般備品 | 共通 | 一般備品であるが、管理を当該教科等の教材備品とともに管理するもの | |

国語 | 〃 | ||

社会 | 〃 | ||

数学 | 〃 | ||

音楽 | 〃 | ||

美術 | 〃 | ||

体育 | 〃 | ||

保健 | 〃 | ||

技術 | 〃 | ||

家庭 | 〃 | ||

外国語 | 〃 | ||

道徳 | 〃 | ||

特別活動 | 〃 | ||

進路指導 | 〃 | ||

中学校特殊学級教材備品 | 共通 | 特殊学級で当該教科等のために使用するもの | |

国語 | 〃 | ||

社会 | 〃 | ||

数学 | 〃 | ||

音楽 | 〃 | ||

美術 | 〃 | ||

体育 | 〃 | ||

保健 | 〃 | ||

技術 | 〃 | ||

家庭 | 〃 | ||

外国語 | 〃 | ||

道徳 | 〃 | ||

特別活動 | 〃 | ||

進路指導 | 〃 | ||

生活 | 〃 | ||

養護 | 〃 | ||

職業 | 〃 | ||

基準外 | 〃 | ||

消耗品 | 紙類 |

| 各種用紙類、ノート等紙製品等 |

事務用品類 |

| 紙類を除く各種事務用品 | |

印紙類 |

| 収入印紙、県収入証紙、郵便切手、郵便はがき、バス・鉄道等回数乗車券、各種プリペイドカード等 | |

油脂類 |

| 塗料、機械油、ワックス等(燃料、食料品に属する油脂を除く。) | |

燃料類 |

| 石油類、燃料用アルコール、ガス、石炭、まき、れんたん等 | |

食料品等 |

| 食料品全般 | |

試験用品類 |

| 試験管・ビーカー等ガラス器具、アルコールランプ、温度計等 | |

医療衛生用品類 |

| オブラート、ガーゼ、救急箱、体温計、注射器、ピンセット、メス等 | |

薬品類 |

| 試験用薬品、医療用薬品、農薬、肥料等 | |

厨房用品類 |

| 食器、調理用具、厨房用整理用具等 | |

被服及び属具類 |

| 備品とされない、職員に支給又は貸与する被服及び属具、看護衣、作業衣、事務服、スリッパ、前掛け、靴、腕章等 | |

写真及び電気用品類 |

| フィルム、現像剤、フィルター、レンズフード、懐中電灯、電池、ケーブル類、コード類、コンセント、電球、蛍光管等 | |

雑品類 |

| どの分野にも属さない消耗品 アイロン台、糸、雑誌等印刷物、ハンガー、カーテン、花器、額縁、かご、ほうき、遊具、タオル、石鹸、ブラシ、種苗類、タイヤ、ロープ、録音・録画テープ等 | |

原材料 | 工事用原材料 |

|

|

生産物 | 農畜産物類 |

| 農産物、農産加工品 |

林産物類 |

| 林産物、林産加工品 | |

水産物類 |

| 水産物、水産加工品 | |

その他の生産物等 |

|

| |

動物 | 獣類 |

| 実験用動物を除く。 |

鳥類 |

| 〃 | |

魚類 |

| 〃 | |

その他の動物 |

| 〃(昆虫、爬虫類等) |

様式第55号 削除

様式第56号 削除